| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 리프트주가

- 여행관련주식

- 페이팔

- 로블록스기업분석

- 알렉스카프

- 유니티실적

- 책속한문장

- 테슬라주가

- TSLA주식

- 테슬라기업분석

- 유니티주가

- 에어비앤비경쟁사

- 알리바바주가

- 해외주식

- 로블록스주식

- 테슬라주식

- 유니티

- 팔란티어테크놀로지스

- 펠로톤주가

- 중국주식

- 우버경쟁사

- 디디추싱주가

- 디디추싱주식

- 유니티소프트웨어

- 로블록스주가

- 돈의심리학

- 펠로톤기업분석

- 미국주식

- 팔란티어주가

- 캐시우드

- Today

- Total

TylerJ's FIRE Project

[바이두 주식, BIDU] 중국의 인공지능 자율주행기술의 미래. 바이두 주가 및 기업분석 (TylerJ의 주식노트) 본문

안녕하세요. 반갑습니다. 현재 저는 주식 관련 활동은 하지 않고 있습니다. 지금은 퇴사 후 월 5천 만원 매출 규모의 온라인 쇼핑몰을 운영하며 스마트스토어, 독서, 미라클 모닝 등의 모임을 진행하고 있습니다. 주식 투자를 하는 이유는 다들 경제적 자유에 대한 갈망이 있기 때문이라고 생각합니다. 뜻이 있는 분들과 함께 성장하고자 현재 네이버 카페와 오픈톡방을 운영하고 있습니다. 경제적 자유를 위해 한발 한발 함께 나아가실 분들은 카페 가입 후 댓글 남겨주시면 멤버십 톡방 안내해드립니다. 감사합니다.

미라클모닝 모집, 다시 시도했을 때 실패할거라는 두려움을 이겨내기 위해

작년 이맘 때쯤 미라클 모닝을 시도했었습니다. 아침에 운동을 잡아놓고 무조건 일어나야 하는 환경을 세팅했습니다. 그렇게 3개월 정도를 지속했는데, 결국 그 이상 꾸준함을 유지...

cafe.naver.com

이번에 분석해볼 기업은 중국 내 검색 엔진 70% 이상의 점유율을 보유하고 있는 '중국의 구글' 바이두이다. 바이두의 CEO는 최근 AI 칩 및 자율주행 시장으로 회사의 방향성을 잡았고 향후 3년 내 전기차까지 출시한다는 발표를 했다. 이에 따라 최근 바이두의 주가는 급하게 오름세를 보였지만 미중 갈등 및 공매도 이슈로 인해 다시 주가는 숨 고르기에 들어간 상태이다. 그렇다면 과연 바이두가 향후 장기적 관점에서 어떤 성장성을 지니고 있을지 살펴보는 시간 가져보겠다.

1. 비즈니스 모델 및 성장성

바이두는 하루 600억 개의 검색 쿼리를 처리하는 중국 검색 시장에서 약 74%의 점유율을 보유하고 있다. 바이두는 구글과 마찬가지로 수익의 대부분이 광고 부문에서 창출된다.

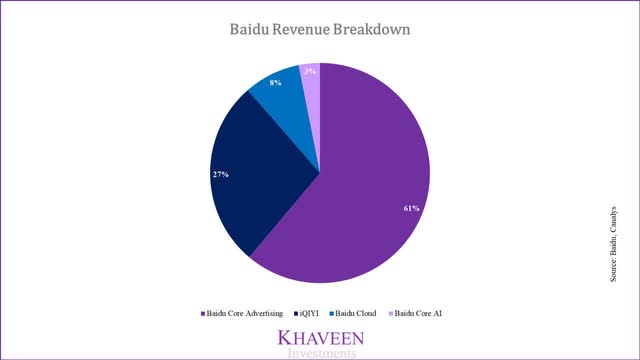

바이두의 사업은 크게 총 검색서비스, 거래 서비스 그리고 iQiyi로 나눠볼 수 있다. 총수익 중 약 62% 정도가 바로 바이두 코어 광고 부문에서 발생하며 1억 5천만 명의 가입자를 보유한 iQIYI를 통해 스트리밍 시장에서도 어느 정도 입지를 다지고 있다.

검색서비스는 P4P 및 기타 온라인 마케팅 서비스에 해당하며, 거래서비스는 Baidu Nuomi, Baidu Deliveries, Baidu 모바일 게임, Baidu Wallet, Baidu Maps 등이 포함, iQiyi는 넷플릭스와 같이 라이센스가 있는 영화, TV 시리즈, 만화, 버라이어티 쇼 등이 포함된 온라인 비디오 플랫폼을 말한다. 검색 서비스와 거래 서비스는 특별한 점이 보이지 않아 바이두 매출의 27%를 담당하고 있는 iQiyi 사업만 간단히 소개하고 넘어가겠다.

*P4P(Pay for Performance): 인터넷 광고의 한 형식으로 클릭 수에 따라 광고비를 지불하는 방식.

iQIYI 스트리밍 서비스

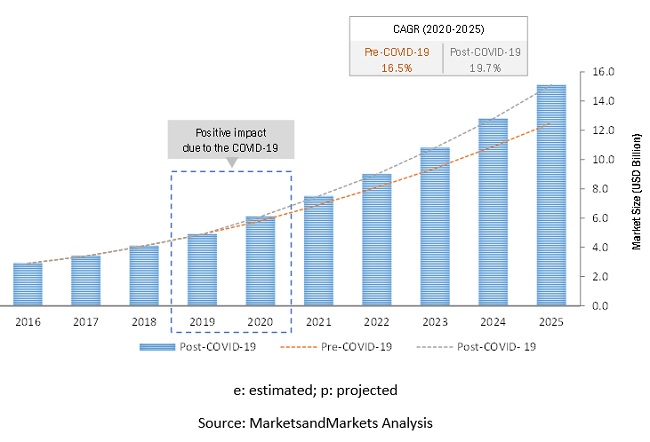

코로나 이후 전세계 스트리밍 시장은 2025년까지 CAGR(연평균 성장률) 19.7%를 기록할 것으로 예상된다. 중국 역시 스트리밍 시장이 꾸준히 커질 것으로 예상되며 그 수치는 CAGR 16.7%로 전문가들은 예상한다. iQiyi는 넷플릭스와 유사한 사업 모델을 갖고 있으며 스포츠, 게임, 뉴스 등의 추가적인 콘텐츠를 제공한다. iQiyi는 정기 구독료와 온라인 광고를 통해 수익을 창출하며 2020년 기준 유료구독자는 총 1,170만 명을 기록했다.

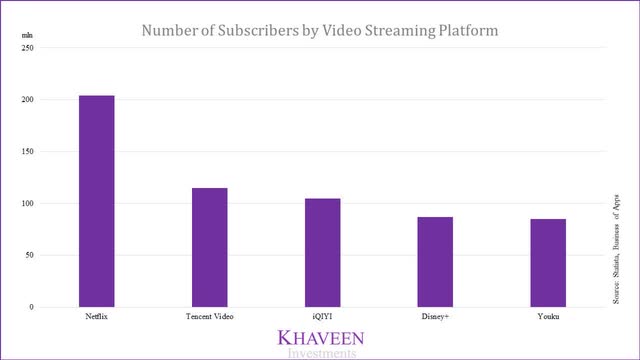

현재 중국 비디오 스트리밍 시장에서는 넷플릭스가 역시나 선두를 달리고 있다. 그 뒤를 Tencent Video와 바이두의 iQiyi가 따르고 있으며 알리바바의 Youku와 디즈니 플러스 역시 그 뒤를 맹렬히 추격 중이다. 현재 바이두의 iQiyi는 30%의 영업 적자를 기록하고 있음에도 불구, 지속적인 투자를 통해 장기적으로 시장의 파이를 확보할 전략을 구사하고 있다.

온라인 광고 시장의 경쟁과 한계점

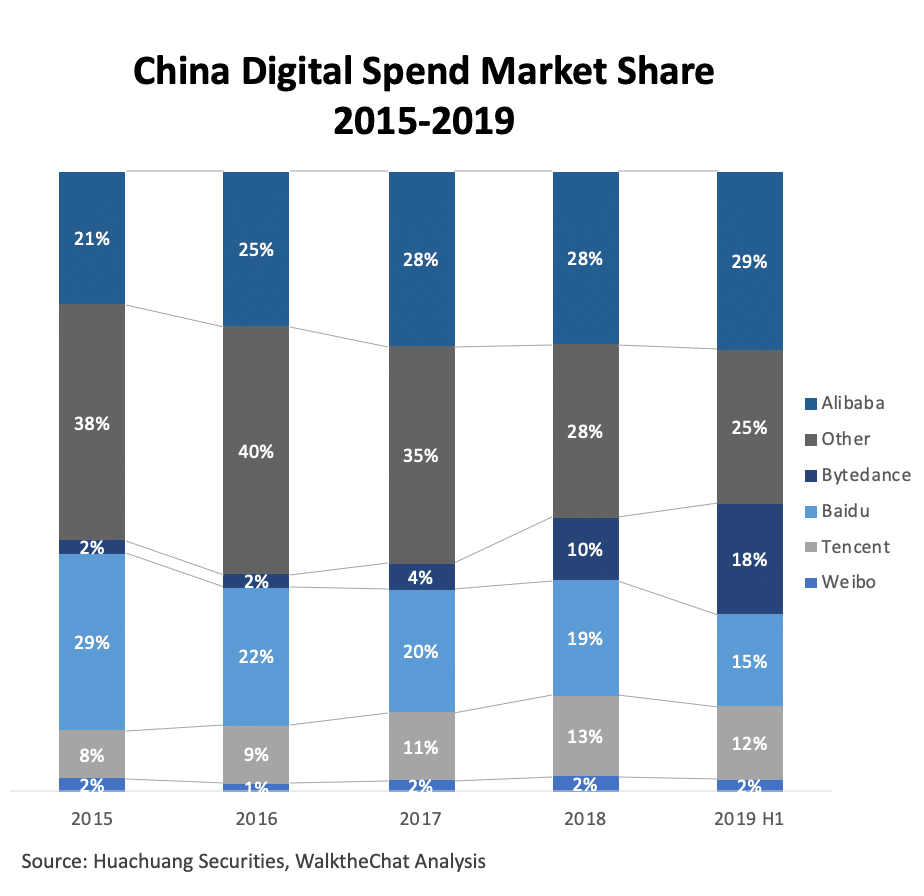

작년 코로나로 인해 억제된 중국의 디지털 광고 시장은 2021년 올해 16% 성장의 강한 반등을 할 것으로 예상된다. 중국은 현재 빠른 속도로 디지털화가 진행되고 있는 국가이다. 중국 인구 중 약 7억 7천만명이 검색 엔진을 사용하며 이 중 74%는 바이두의 검색 엔진을 사용한다. 이를 통해 바이두는 앞으로 지속적인 광고 수익 성장을 기대해 볼 수 있다. 하지만, 이러한 높은 검색 엔진 점유율에도 불구하고 중국 내 디지털 시장에서의 매출은 알리바바와 텐센트가 바이두를 압도하고 있다.

알리바바와 텐센트는 이커머스 및 SNS의 강점을 통해 온라인 광고 시장의 파이를 점차 늘려왔다. 알리바바는 10억 명 이상의 사용자와 1,000만 명 이상의 판매자를 보유한 광대한 이커머스 마켓을 통해 시장 점유율을 꾸준히 늘렸다. 반면, 텐센트는 중국의 대표 메신저 위챗과 QQ를 통해 수많은 광고주를 끌어들여 시장 점유율을 높혔다. 위챗과 QQ의 사용자는 각각 12억 명, 9억 명에 달하며 텐센트의 광고는 빅데이터를 활용해 고객 개개인을 타겟팅할 수 있다는 장점을 갖고 있다. 이러한 점으로 인해 텐센트의 광고는 바이두의 광고보다 약 10%가량 더 비싸지만, 광고주들은 확실한 타기팅이 가능한 텐센트를 더 선호한다.

이처럼 현재 디지털 광고 시장에서의 치열한 경쟁으로 바이두는 틱톡으로 유명한 '바이트댄스'에게도 점유율을 뺏길 위기에 처해있다. 그렇다면 바이두는 앞으로 어떤 전략으로 이 경쟁에서 살아남을 수 있을까?

인공지능 및 클라우드 시장 진출

바이두는 오래 전부터 미국의 실리콘밸리에 빅데이터, 인공지능을 위한 연구센터를 설립해 다양한 인재를 모으고 있었다. 이러한 인공지능 기술을 기반으로 바이두는 자율주행, 이미지 인식 기술에 투자해왔으며 우버에 직접 투자를 진행하기도 했다.

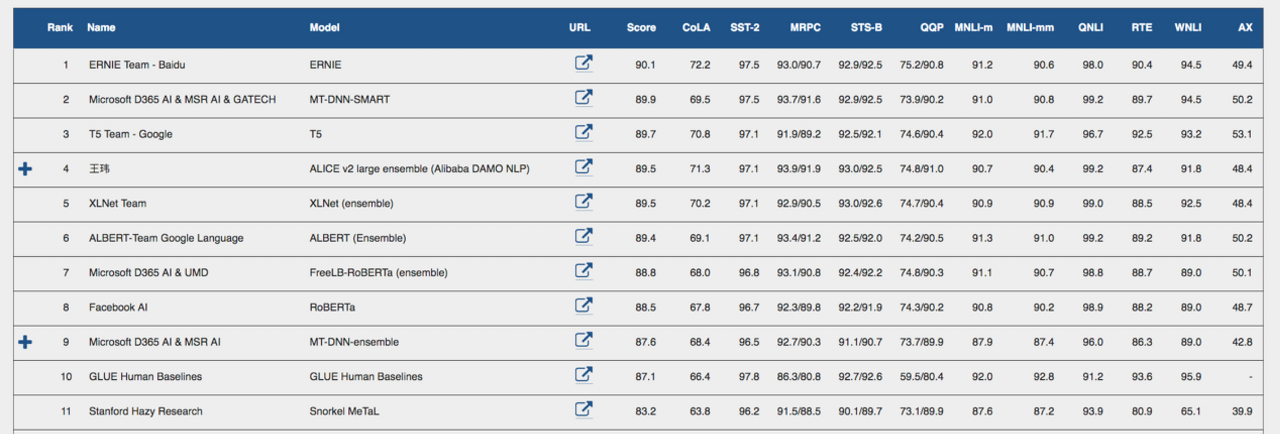

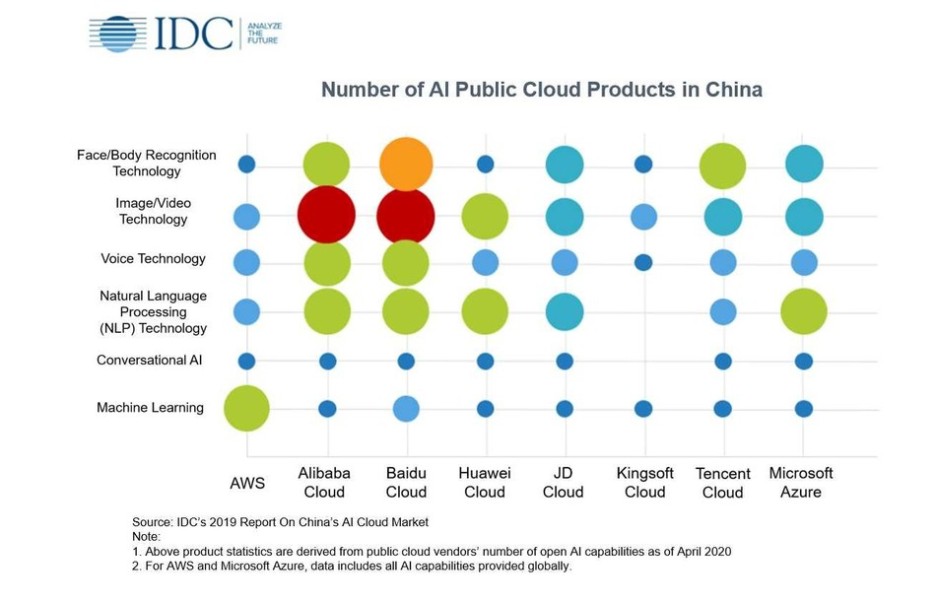

바이두의 인공지능은 특히 음성 인식과 자연어 처리 분야에 강점이 있으며 이 부문에서는 2019년 GLUE(General Language Understanding Evaluation)에서 마이크로소프트를 제치고 1위를 한 이력도 있다. 실제로 바이두가 인공지능 특허 건수를 2020년 10월 기준 9364건을 갖고 있고, 이 수치가 텐센트의 2배, 알리바바의 3배에 달한다는 점은 주목해볼 만하다.

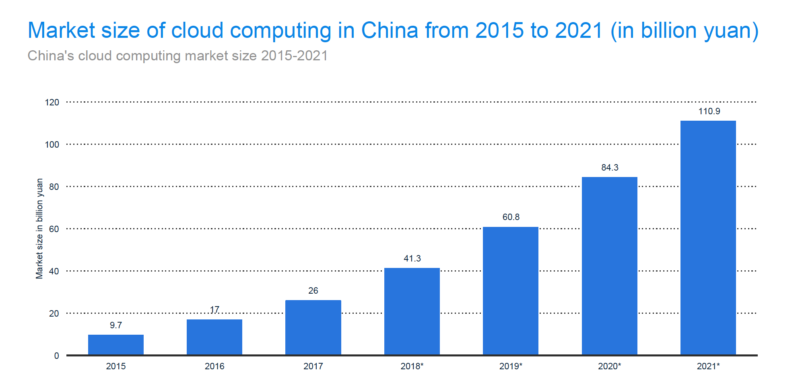

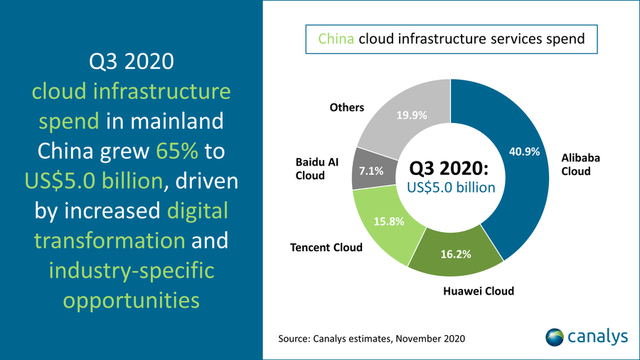

또한, 바이두는 클라우드 기술에 막대한 투자를 진행 중이다. 중국의 클라우드 시장은 전 세계에서 가장 빠르게 성장하고 있으며 이는 중국인들의 디지털화 가속으로 인해 유발된다. 정부 주도하에 급속도로 진행 중인 디지털화 추세에 따라 클라우드 저장소 및 컴퓨팅 기술에 대한 수요가 점차 늘어날 전망이며 2025년까지 연평균 35%의 성장률이 예상된다.

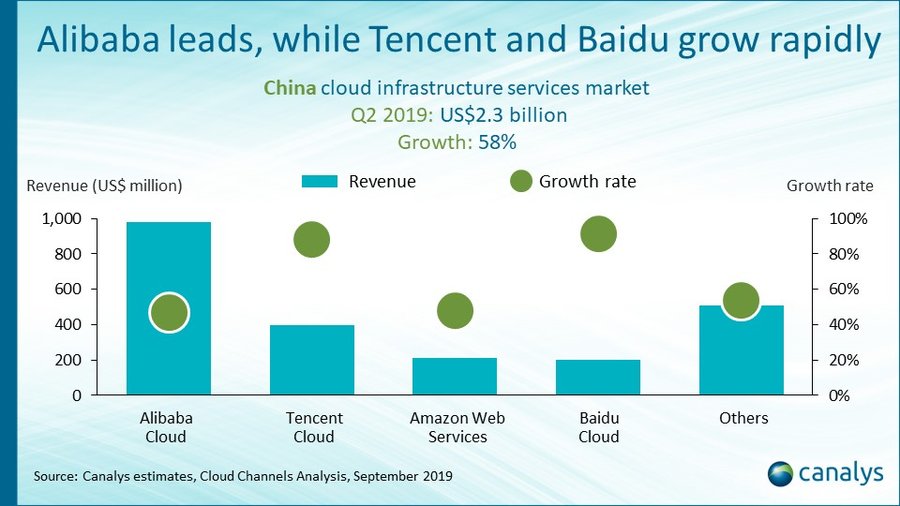

바이두 클라우드는 현재 중국 내에서 약 7~8%의 점유율을 보유하고 있다. 바이두는 점유율 상으로는 경쟁사에 비해 뒤처져있지만 인공지능 역량을 기반으로 한 차별화된 클라우드 제품으로 시장 내 입지를 굳혀가고 있다.

한편, 바이두는 기업과 개인 모두에게 산업별 인공지능 솔루션과 클라우드 인프라를 제공한다. 아래의 사례를 통해 간단히 살펴보자.

* AI 콜센터 - Baidu Brain이 지원하는 AI 콜센터는 초기에는 주로 통신 서비스에 적용되었지만, 현재는 항공사, 금융 서비스, 에너지 및 자동차 부문에서도 채택 중이다.

* 금융 서비스 - 바이두는 중국 최대 소비자 은행 'Postal Savings Bank of China'와' 파트너십을 구축하여 AI 클라우드 기능을 제공한다. 또한, 상하이 푸동 개발은행에서는 AI가 고객의 기분 변화를 감지하고 의사 결정을 도울 수 있는 온라인 단말기를 개발하는 데 결정적인 역할을 했다.

* 물류 서비스 - 바이두의 AI PaaS 플랫폼은 건축 자재 등이 실려있는 화물 차량의 경로를 효율적으로 개선하고 그 위치를 추적하기 쉽게 도와준다.

* 클라우드 기반 개방형 플랫폼 - 270개 이상의 AI 기능을 제공하여 200만 명 이상의 개발자 커뮤니티를 유치한다.

현 추세에 맞게 바이두는 2030년까지 500만 개 이상의 지능형 클라우드 서버를 구축할 목표에 있으며, 향후 5년 안에 500만 명 이상의 인공지능 전문가를 양성하기 위해 200개 이상의 대학과 협력 중이다. 단순히 클라우드 서버뿐 아니라 인공지능 서비스를 접목시켜 빠르게 성장하는 클라우드 시장 점유율을 확실히 가져올 전략인 것이다.

AI 스피커 DuerOS

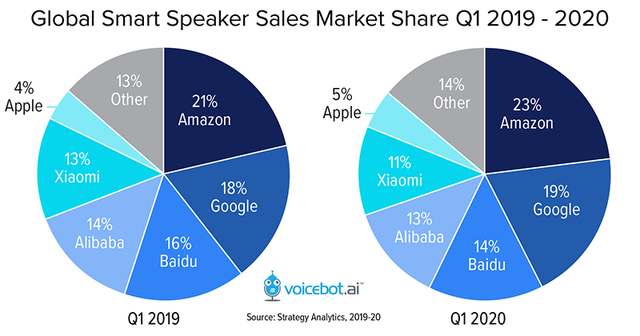

클라우드 외에도 바이두는 DuerOS 지능형 음성 비서 기능을 갖춘 인공지능 스피커를 통해 급성장하는 스마트 스피커 시장에 진출했다. 바이두는 이 음성 비서 플랫폼을 도입한 후 시장 점유율을 빠르게 확보했으며 현재는 알리바바의 샤오미를 뛰어넘는 시장의 리더로 성장한 상태이다. 특히, 바이두의 저가형 스피커 'Xiaodu'의 판매량은 아마존, 구글에 이은 세계 3위이다.

바이두는 사용자 기반의 빅데이터 및 머신러닝으로 생성된 음성 쿼리를 기반으로 플랫폼을 더욱 향상해나간다. 중국의 스마트 스피커 시장은 2017년 이후 급격히 성장해 2020년에는 사용자 수가 1억 1,100만 명으로 증가했다. Research & Markets에 따르면, 중국의 스마트 스피커 시장은 2027년까지 연평균 30.8%의 성장률을 기록할 것으로 예상된다.

자율주행 Apollo

2021년 3월 2일, 바이두와 중국 내 자동차 점유율 3위 업체 지리자동차의 전기자동차 합작 법인이 설립되었고 CEO 리옌홍은 3년 내로 바이두 브랜드의 전기차가 출시될 것이라고 발표했다. 현재 중국의 자율주행 시장은 강력한 정부 지원에 힘입어 수많은 기업들이 너도나도 할 것 없이 기술 개발에 뛰어들고 있다. Research and Markets에 따르면, 중국의 자율주행 시장은 2025 년까지 28.4 % 의 CAGR로 성장할 것으로 예상된다.

바이두는 2013년부터 자율주행 시스템 개발을 시작했으며, 2017년 아폴로 자율주행 플랫폼을 출시했다. 그리고 현재, 바이두의 아폴로는 무사고로 700만 킬로미터 이상을 주행한 실적이 있으며 중국 주요 도시에 로보 택시를 배치하고 대중 교통 개선을 위한 45개의 차량을 시범 운행하기 시작했다. 또한, 바이두는 올해 초 광저우의 스마트 도로 인프라 및 MaaS(Apollo Mobility as a Service) 프로젝트를 발표했다. 이는 광저우 지구의 102개 교차로를 포괄하고 아폴로 로보택시를 통해 현지인들의 통근 서비스를 지원하는 프로젝트이다. 바이두의 아폴로, DuerOS, 바이두 맵을 통해 장기적으로 광저우의 교통 효율성이 15~30% 향상될 것으로 예상하고 있다.

2. CEO 분석

항상 기업을 분석할 때 그 기업의 CEO가 어떠한 사람인지 대략적으로라도 알아볼 필요가 있다. 바이두의 성공은 리옌홍이 있었기에 가능했다고 봐도 무방하다. 회사를 설립한 지 10년이 지났지만 리옌홍 설립자는 여전히 CEO로 바이두의 혁신을 이끌고 있다.

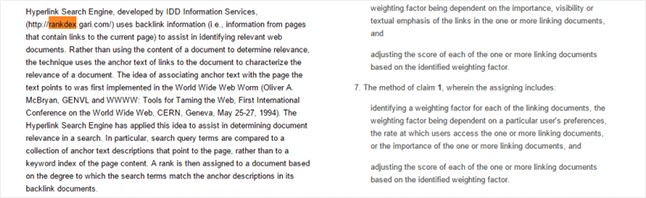

그는 북경대학교에서 정보 경영을 전공한 뒤 석사와 박사과정을 미국 버펄로 대학과 뉴욕주립대에서 마쳤다. 졸업한 뒤엔 미국의 'Info seek'라는 검색엔진 기업에서 개발자로 일했으며, 이때 ‘RankDex’라는 알고리즘을 개발했다. 그의 아이디어는 구글 창업자 래리 페이지가 페이지 랭크 특허 문서에서 인용할 만큼 수준 높은 기술이었다.

리옌홍은 미국에서의 고액 연봉을 포기하고 자신만의 회사를 차리기로 결심했고, 2001년 중국의 검색엔진 ‘바이두닷컴’을 설립했다. 바이두는 검색 서비스를 시작한 지 3년 만에 흑자로 돌아섰고, 향후 미국 시장 기업공개(IPO)를 성공적으로 마무리한다.

그의 경영철학은 '목표를 정했으면 바로 행하고, 시류에 흔들리지도 동요하지도 말라'이다. 과거 중국 내 인터넷 포털사이트가 여기저기서 생겨날 때 검색 엔진 사업에 치중한 것이 대표적인 예이다. 그는 10년, 20년 장기적 관점에서 기업을 경영하며 신규 사업에 대한 투자에 매우 보수적이다. 이런 리옌홍이 반도체 AI 칩과 자율주행 전기차 시장에 뛰어들었다. 현재 그는 매출의 20%가량을 R&D에 투자하는 과감함을 보이고 있으며 이러한 투자를 향후 10~20년 간 유지할 것이라고 말한다.

리옌홍은 블룸버그와의 인터뷰에서 "우리는 10년 이상 인공지능에 투자해왔으며 많은 시행착오를 거쳤다. 결국 우리는 보상받을 것이다." 라며 자신감을 비치기도 했다. 그가 지난 20년 동안 바이두를 중국의 대표 검색엔진으로 발전시켰던 것처럼 다음 20년을 성공적으로 이끌어나갈 수 있을지 그 귀추가 주목되는 바이다.

3. 재무제표 분석

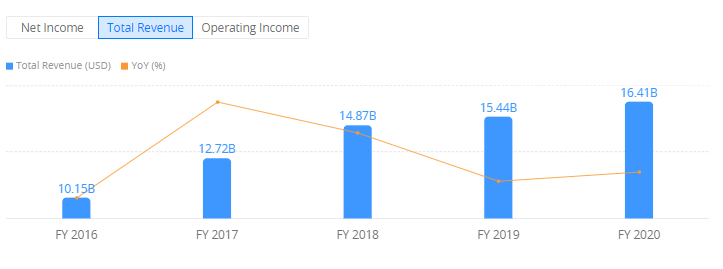

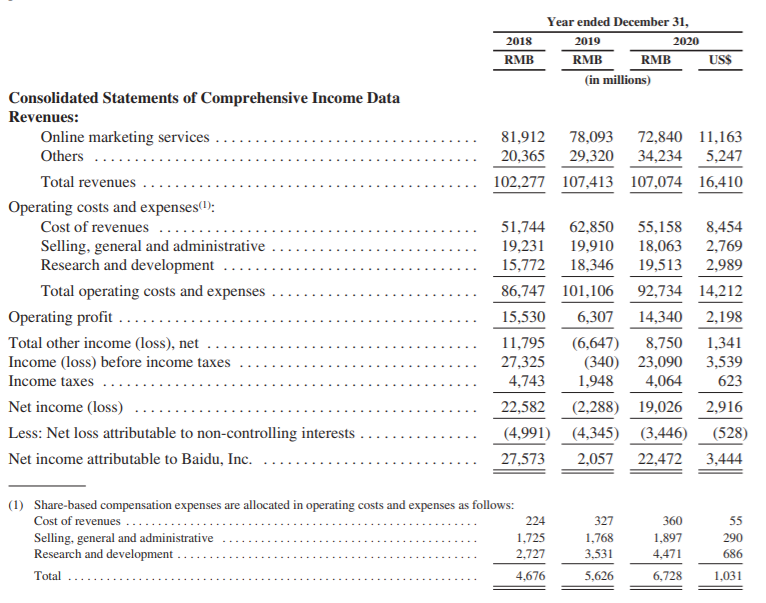

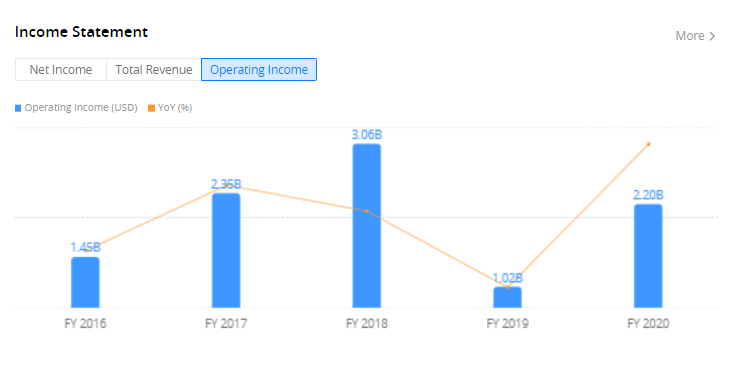

그럼 바이두의 재무를 살펴보겠다. 매출 및 자산의 총계는 서서히 오르는 경향을 보이고 있으나 당기순이익 및 영업이익 부분은 최근 들어 개선되지 못한 점을 발견할 수 있다. 특히, 2020년 말 기준, 온라인 광고 부문 매출액이 전년대비 살짝 감소했고 2019년은 당기순이익이 적자를 기록한 점을 볼 수 있다. 연구 개발에 대한 비용 투자는 해마다 늘려가는 모습을 확인할 수 있다. 하지만 판매 및 관리 비용은 2019년 대비 감소하면서 전체적인 영업비용이 줄어들었음을 알 수 있다.

영업이익은 2019년 대비 증가했지만, 지난 5년 간의 추이를 봤을 때 회복했다는 표현이 더 어울려 보인다. 2020년 기준 영업이익률이 매출액 대비 13.3%밖에 안되는 것도 경쟁사 대비 많이 아쉬운 부분이다.

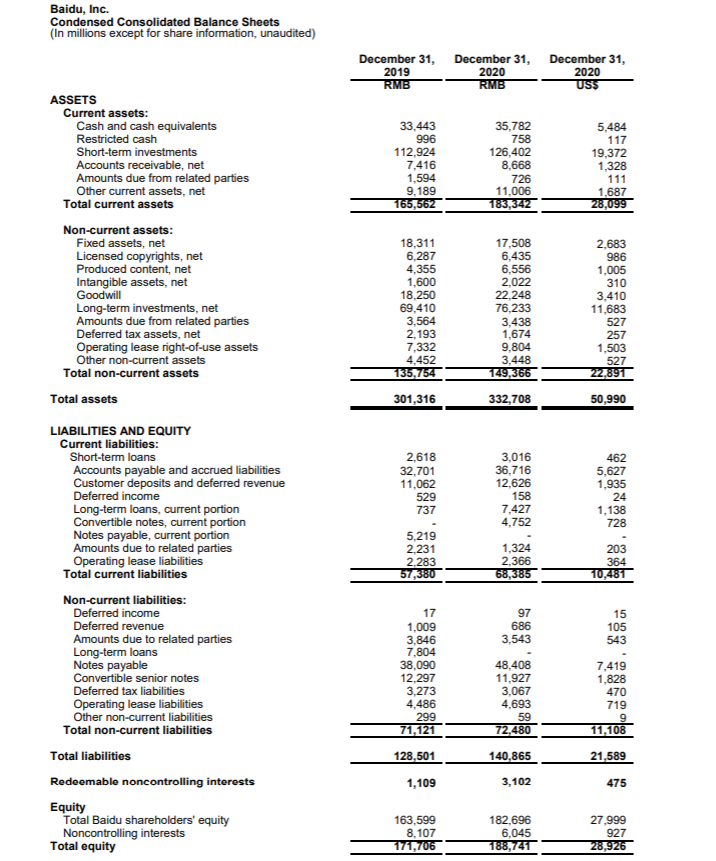

2020년 12월 기준 바이두의 자산 대비 부채비율은 42.33%이며 유동부채비율은 37.3%를 기록하고 있다. 영업이익률 20% 이상, 부채비율 40%를 기록하고 있는 구글과 비교했을 때, 현재 바이두의 매출 성장률, 순이익 및 영업이익률 그리고 부채비율은 '중국의 구글'이라 부르기엔 다소 부족함이 보이는 게 사실이다.

* Current asset(유동자산): $28,099M

* Current Liability(유동부채): $10,481M

* 유동자산: 1년 내 현금으로 바꿀 수 있는 자산

* 유동부채: 1년 내 상환해야 할 채무. 유동부채는 지급기한이 짧기 때문에 기업이 지급능력을 보유하기 위해 유동부채보다 더 많은 유동자산을 보유하고 있어야 함.

마케팅 및 연구개발 비용에 대한 지출을 최근 폭발적으로 늘린 것 또한 아니기 때문에 현재 바이두의 매출 및 영업이익 성장은 다소 미미한 게 사실이다. 현재 바이두의 최근 주가 상승은 미래 성장에 대한 기대감으로 보이며 이에 대한 기대감을 바이두가 충족할 것인지는 지속적으로 모니터링할 필요가 있다.

4. 벨류에이션 측정

바이두의 적정주가를 2가지 관점에서 간단히 측정해보겠다. 첫 번째는 기존의 가치주 벨류에이션을 측정하는 방식으로 계산을 해보겠다. 두 번째는 바이두를 성장주로 보고 매출액 기준으로 적정주가를 계산해보겠다. 분명히 말하지만, 이러한 벨류 측정은 주식을 매수하기 전 해야 할 수십 가지 중 하나일 뿐, 정답이 아니다. 다만 해당 기업이 고평가 되고 있는지, 저평가되고 있는지에 대한 대략적인 수치를 확인할 수는 있다.

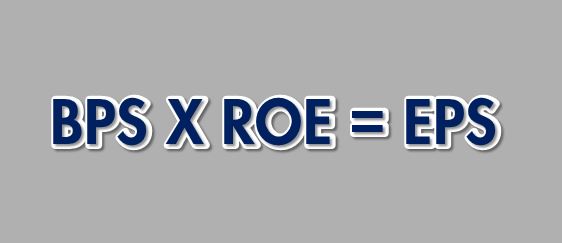

기업의 벨류에이션을 구하기 위한 공식이다. BPS는 주식 수당 순자산, ROE는 자기 자본 대비 순이익, EPS는 주식 수당 순이익을 말한다. 쉽게 말해 BPS는 자산을 말하고 ROE는 성장을 말한다.

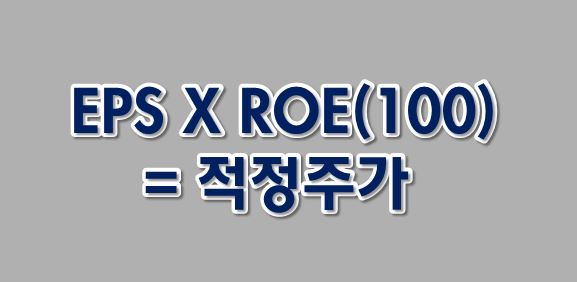

그렇다면 2020년을 기준으로 바이두의 EPS는 9.96, ROE는 12.61이다. 따라서 현재 2020년 12월 기준 바이두의 적정주가는 9.96X12.61=125.6달러이다. 현재 210달러의 주가를 생각했을 때, 터무니없이 낮은 수치가 나온다. 이는 바이두가 그만큼 현재 시가총액 대비 돈을 잘 못 벌고 있다고 볼 수도 있다. 그렇다면 바이두의 미래가치를 보고 성장주에 적용하는 계산법 통해 적정주가를 산정해보자.

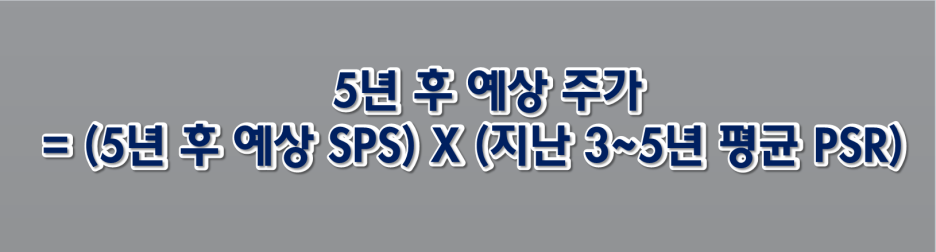

바이두의 CEO는 향후 10년을 내다보는 장기적 관점에서 회사를 운영하므로, 앞으로 5년 뒤 바이두의 주가를 성장주 관점에서 산정해보겠다. 바이두의 5년 평균 매출 성장률은 향후 클라우드, 자율주행 시장의 성장률 약 25%로 약간은 보수적으로 잡아보겠다.

* PSR(Price Selling Ratio): 주가 매출 비율. 주가를 주당 매출액으로 나눈 것으로 기업의 성장성에 주안점을 두고 상대적으로 저평가된 주식을 발굴하는 데 이용하는 성장성 투자지표를 말한다. PSR이 낮을수록 저평가됐다고 본다.

*SPS(Sales Per Share): 주당 매출액. 한 해 동안 벌어들인 매출액을 발행 주식 수로 나눈 값으로, 한 주당 얼마의 매출액을 벌어들이는가를 나타내는 주당가치 지표이다.

현재 바이두의 SPS는 9.77이고 평균 매출 성장률 25%를 적용했을 때, 5년 후 바이두의 SPS는 약 29.8이다. 바이두의 PSR은 4~5 수준으로 경쟁사 대비 낮은 구간에 속한다. 바이두의 자율주행 및 인공지능 클라우드 기술력에 비해 저평가된 것은 아닌가 생각을 해본다. 지난 5년 간 바이두의 평균 PSR은 5~6 정도이지만 5년 뒤의 PSR은 자율주행 및 클라우드 기술주들과 비슷한 수준의 15로 놓고 계산을 해보겠다.

5년 뒤 바이두의 SPS는 29.8, PSR은 15로 봤을 때 예상 주가는 447달러이다. 현재 주가 대비 2.2배 정도의 수익이 기대되는 것이다. 향후 바이두가 매년 25%의 성장률을 넘어서는 모습을 지속적으로 보여준다면 기대 수익은 더 높아질 수도 있다. 또한, 바이두의 자율주행 및 AI 칩 개발 등의 기술 혁신이 벌어진다면 시장에서의 프리미엄은 높아져 주가 상승에 영향을 미칠 가능성 또한 존재한다.

앞으로 바이두가 자율주행 전기차 관련 기술력을 어느 정도 입증하느냐에 따라 주가의 향방이 정해질 것이다. 현재 바이두의 PSR은 해당 산업의 기술주들에 비해 낮은 구간에 속한다고 볼 수 있다. 바이두가 기술력을 통해 미래 성장성을 확실히 보여준다면 시장은 그만큼의 프리미엄을 인정해줄 것이다. 하지만 기대치만큼 퍼포먼스를 보여주지 못한다면 현재의 수준을 유지하게 될 것이고 결국 지난 몇 년간 지지부진했던 주가의 횡보를 이어갈 가능성도 있다.

5. 투자 아이디어

바이두는 향후 10년간 중국의 4차 산업혁명을 이끌어갈 만한 기업임은 분명하다고 생각한다. 바이두는 과거 10년간 쌓아온 인공지능 기술을 통해 클라우드 및 자율주행 자동차 시장에서 유리한 포지션에 있으며 CEO의 리더십 또한 성장의 원동력이 될 수 있다. 하지만 경쟁사인 알리바바와 텐센트 그리고 틱톡의 바이트 댄스까지, 현재 디지털 광고 시장에서는 분명 입지가 좁아지고 있는 것은 사실이며 과도한 투자지출로 인해 단기적으로 바이두의 재무 상황이 좋지 않게 흘러갈 가능성이 있다.

하지만 현재 바이두에 투자하고 있는 투자자라면, 지난 과거 바이두가 뚝심 있게 걸어와 결국 중국 내 검색 엔진 1위의 자리를 쟁취한 것처럼 바이두의 미래 청사진을 보고 5년, 10년 장기적인 관점에서 바이두의 성장을 기다릴 필요가 있지 않을까?

출처: CISION, Seeking alpha, Webull, investing.com, Statista, Youtube, Baidu 홈페이지, Baidu s-1 report.

# 함께 보면 좋은 글

* 전자상거래: 츄이, 바크박스

'주식노트 > 인공지능' 카테고리의 다른 글

| [팔란티어, PLTR] '밈주식 목록에 오른 팔란티어의 미래는?' 팔란티어주가 및 기업분석(TylerJ의 주식노트) (2) | 2021.07.15 |

|---|---|

| [미국주식 / 트림블, TRMB] ARKX편입 종목 트림블에 대해 알아보자. 트림블 주가 및 기업분석 (TylerJ의 주식노트) (0) | 2021.05.01 |

| [c3ai 주식] 인공지능 유망기업 c3.ai 주가 및 기업분석 (TylerJ의 주식노트) (3) | 2021.04.29 |

| [팔란티어 테크놀로지스, PLTR] 미래 빅데이터 분석 유망 기업 팔란티어 주가 및 기업분석 (TylerJ의 주식노트) (1) | 2021.04.29 |