| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 에어비앤비경쟁사

- 책속한문장

- 미국주식

- TSLA주식

- 우버경쟁사

- 여행관련주식

- 유니티실적

- 테슬라주가

- 유니티

- 팔란티어테크놀로지스

- 유니티소프트웨어

- 펠로톤주가

- 알렉스카프

- 유니티주가

- 중국주식

- 테슬라주식

- 디디추싱주가

- 로블록스주가

- 팔란티어주가

- 디디추싱주식

- 테슬라기업분석

- 로블록스주식

- 돈의심리학

- 로블록스기업분석

- 리프트주가

- 캐시우드

- 해외주식

- 펠로톤기업분석

- 알리바바주가

- 페이팔

- Today

- Total

TylerJ's FIRE Project

[유니티 소프트웨어,U] FY 2020 Q4 실적 및 주가분석(TylerJ의 주식노트) 본문

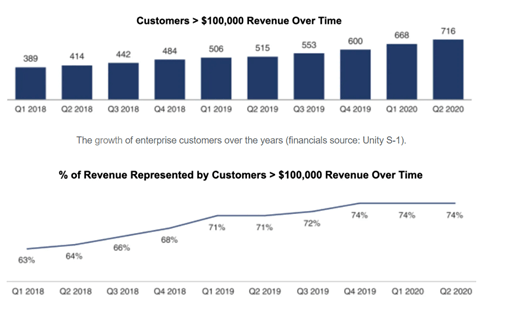

이번엔 게임 제작 플랫폼 세계 1위 기업인 '유니티 소프트웨어'의 FY 2020 Q4를 분석해보겠다. 유니티는 지난 2년 간 꾸준히 고객 수를 증가시키며 평균 매출 성장률 40% 이상을 보여줬다. 더욱이 작년 코로나로 인한 실내활동 증가로 인해 게임 수요가 증가했으며 이로 인해 3%의 추가 성장률을 기록했다고 경영진 측은 밝힌 바 있다.

향후 유니티 소프트웨어의 Real-Time 3D 플랫폼이 다양한 산업군에 적용될 전망이다. 현재 메타버스라고 하는 미래 산업을 주도할 기업으로 유니티가 손꼽히고 이에 따라 주가는 현재 상당폭의 프리미엄을 받고 있는 상태인데, 과연 현재 유니티의 주가는 적절한 구간일까? 실적과 적정주가를 분석하면서 하나하나 살펴보도록 하자.

Unity Software Inc.는 인터랙티브한 실시간 3D 콘텐츠를 만들고 운영하기 위한 플랫폼이다. 이 플랫폼은 휴대폰, 태블릿, 개인용 컴퓨터, 콘솔, 증강 및 가상 현실 장치를 위한 대화형 실시간 2차원, 3차원 콘텐츠를 생성, 실행 및 수익화하기 위한 일련의 소프트웨어 솔루션을 제공한다. Unity로 만든 콘텐츠는 실시간이므로 사용자의 행동과 피드백에 즉시 반응한다. Unity의 Create Solutions는 콘텐츠 제작자, 개발자, 아티스트, 디자이너, 엔지니어 및 건축가가 인터랙티브 한 실시간 2D 및 3D 콘텐츠를 만드는 데 사용된다. 회사의 Operate Solutions는 고객에게 최종 사용자 기반을 참여시키고 콘텐츠를 실행하고 수익을 창출할 수있는 기능을 제공한다.

1. 유니티 소프트웨어 2020 Q4 실적분석

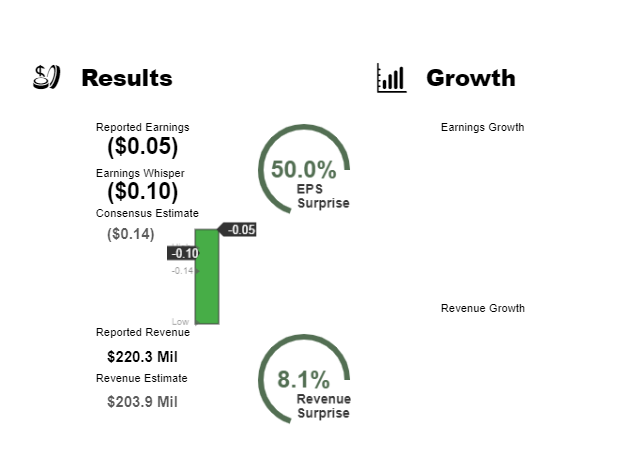

이번 유니티 소프트웨어의 FY2020 Q4 실적은 EPS, 매출 모두 예상 컨센서스를 상회했다. EPS는 여전히 적자지만 컨센서스 대비 50%의 서프라이즈를 기록했고, 매출 역시 컨센서스 대비 8% 의 서프라이즈를 보였다. 실제로 유니티의 2020 4분기 매출은 전년 대비 39%가 증가한 수치를 보였다. 이는 월간 활성 사용자 증가와, 다운로드 및 모바일 시장 점유율 증대로 인한 결과로 보인다.

유니티의 CEO 존 리 시티 엘로는 "Real-Time 3D 플랫폼의 리더로서 우리는 올해와 그 이후가 상당한 기회가 될 것으로 생각하며 이 기회를 잡기 위한 지속적인 투자를 감행하고 있다." 며 향후 게임 시장 및 게임 외 3D 메타버스 시장을 공략하기 위한 청사진을 밝혔다.

유니티의 2020 Q4 실적에서 경영진은 장기적인 회사의 비전과 전략을 제시했다. 그 중 인상깊었던 점은 장기적으로 30%의 수익 성장을 가능하도록 만든다는 전략이었다. 이를 위해 유니티는 수익의 절반 가량을 기술 개발에 투자하고 있으며 마케팅 비용으로 20% 이상을 투입하고 있다. 향후 리스크에 대한 부분도 언급했다. 코로나로 인한 수혜로 인해 3%의 플러스 수익 효과가 났던 부분이 앞으로 사라질 수 있음을 말했고, 애플의 iOS14 개인정보보호 정책 강화로 인해 광고 매출이 줄어들 것을 우려했다. 애플의 정책변경으로 인한 유니티의 올해 매출 감소는 약 3%로 예상했다.

*애플의 iOS 14 개인정보보호 정책 강화란?

[유니티 소프트웨어,U] '미래 메타버스 유망주', 유니티 기업분석/재무분석/향후전망

오늘 살펴볼 기업은 미래의 메타버스 유망주 '유니티 소프트웨어'이다. 코로나로 인한 언택트 문화가 확산되면서 이 '메타버스' 라는 것이 미래 유망산업으로 크게 주목받기 시작했다. 게임 상

tylerj1234.tistory.com

유니티의 매출은 아래의 손익계산서에서 볼 수 있듯이 증가하고 있으며 동시에 영업이익 및 순이익 손실도 증가하고 있다. 2020년에 특히 연구개발 비용을 크게 늘린 점을 확인할 수 있으므로 향후 확장될 시장을 장악하기 위한 발걸음으로 해석하면 될 것 같다.

유니티의 총 자산이 2020년에 큰 폭으로 증가한 부분이 눈에 띈다. 이는 작년 IPO가 예상보다 높게 형성되면서 확보된 자금으로 유니티의 영업활동과는 무의미한 부분이다. 부채가 2020년에 들어서 크게 늘어났지만 총 자산이 증가함에 따라 부채비율은 30% 정도로 대폭 줄어든 부분을 확인할 수 있었다. 따라서 현재 확보된 자금을 통해 당분간 유니티의 재무는 건전한 상태를 유지할 가능성이 높을 것으로 예상된다.

2. 유니티 소프트웨어 적정주가분석

(*2021.4.9 작성된 글입니다.)

현재 유니티 소프트웨어의 주가는 100달러, 애널리스트 평균 목표주가는 139.6달러로 형성되어 있다. 과연 유니티의 현재 주가는 적절한 수치일까? 지난 수 년간에 걸쳐 유니티 소프트웨어가 쌓아온 플랫폼은 향후 메타버스 산업을 주도할 만한 강력한 힘을 지닌 것은 분명하다. 하지만 이로 인한 프리미엄을 시장에서 과도하게 산정한 것은 아닌 지 판단해볼 필요가 있다.

작년 12월 기준으로 유니티 소프트웨어의 적정주가를 계산해보겠다. 시중에 널리 알려진 EPS, PER, 야마구치 요헤이 공식, 사경인의 S-RIM 공식, PSR, SPS 등의 지표를 통해 올해 2020년 12월 기준 유니티의 적정주가를 계산해보자. 아래 보시다시피 성장주 지표를 뺀 나머지 지표로는 적정주가를 계산할 수 없다. 현재 유니티가 적자 기업이라는 점을 강조하기 위해 그 수치를 넣어본 것이다. 그렇다면 PSR, SPS를 기반으로 한 적정주가는 얼마로 형성되는 지 확인해보겠다.

* PSR(Price Selling Ratio): 주가매출비율. 주가를 주당 매출액으로 나눈 것으로 기업의 성장성에 주안점을 두고 상대적으로 저평가된 주식을 발굴하는 데 이용하는 성장성 투자지표를 말한다. PSR이 낮을수록 저평가됐다고 본다.

*SPS(Sales Per Share): 주당매출액. 한 해 동안 벌어들인 매출액을 발행 주식 수로 나눈 값으로, 한 주당 얼마의 매출액을 벌어들이는가를 나타내는 주당가치 지표이다.

현재 유니티 소프트웨어의 매출예상치는 2023년까지의 애널리스트들의 예상치를 기반으로 2025년까지 산정을 해본 결과치이며, 이로 인한 향후 5년 평균 매출성장률은 15.5%이다. 이러한 매출성장치에 대한 부분은 아무도 예상할 수 없기 때문에 투자자 스스로 정하는 것이 옳다. 현재 유니티 경영진 측은 향후 지속적인 매출 성장률 30%를 목표로 하고 있고 애널리스트들의 전망치는 이보다 낮은 경향이 있다. 지금 이 시간에는 20%의 성장률과 30%의 성장률로 각각 계산해보도록 하겠다.

현재 2020년 12월 기준 유니티 소프트웨어의 SPS는 2.82이며 PSR은 54.35이다. 이를 고려한 현재 유니티의 적정주가는 153.27달러가 나온다. 하지만 현재 PSR은 미래 가치를 과도하게 앞당긴 수치라고 보여지기 때문에 수정할 필요가 있다고 생각한다. 따라서 이 수치를 현재 유니티의 PSR 기준인 25 부근으로 맞추도록 하겠다. PSR이 50이라는 것은 해당 기업의 매출을 50년 동안 모아야 현재 시가총액이 나온다는 의미이므로 과도한 프리미엄이라는 부분에 대부분 동의할거라 믿는다. PSR 25를 적용 시 현재 유니티의 적정주가는 70달러로 산출된다.

또한, 향후 5년간 유니티 소프트웨어의 연평균 매출성장률이 20%라고 보고 계산을 하면 5년 뒤 예상주가는 아래와 같이 146.19달러가 산출된다. 현재 주가 대비 약 50%의 수익을 5년 뒤 기대할 수 있는 것이다. 5년이라는 시간 동안 50%의 수익은 너무 저조한 수익률로 보인다. 이번엔 유니티 소프트웨어의 매출성장률을 30%로 보고 계산을 해보자.

유니티의 매출 성장률을 향후 5년 간 평균 30%로 적용하면 5년 뒤 예상주가는 200달러 정도로 예상된다. 현재 주가 대비 2배의 수익을 5년 뒤 기대할 수 있는 것이다. 물론 아크 인베스트먼트에 의하면 AR, VR 산업의 향후 5년 간 연평균 성장률은 59%에 달한다고 한다. 전망치일 뿐이지만 이러한 폭발적인 성장이 기대되는 산업에서 유니티 소프트웨어가 강력한 플랫폼 서비스를 기반으로 기대 이상의 매출 성장률을 보여준다면 더 높은 주가를 기대해볼 수도 있는 것이다. 이는 투자자 스스로 기업의 사업 모델을 분석하고 전략과 향후 시장 전망을 꼼꼼히 살펴본 후 판단해야 할 문제이다. 단순히 아크 인베스트먼트라는 유명한 투자운용사에서 매수를 한다고 따라 사면 그 결과는 누구도 책임지지 못하는 것이 된다.

현재 유니티 소프트웨어는 이제 막 기지개를 펴는 메타버스 산업의 초입 단계를 지나고 있다. 자율주행, 건설, 건축, 엔지니어링 등의 각 산업에서 효율적인 업무를 위해 유니티의 3D 플랫폼을 이용할 확률이 높으며 예술, 영화계 쪽에서도 활용도가 높다. 현재 유니티의 공격적인 기술 개발이 향후 어떤 결과로 이어질 지 주목할 필요가 있으며 AR, VR 시장이 아크 인베스트먼트의 예상돼로 50% 이상의 성장을 할 지도 지켜봐야 한다. 만약, 이러한 전망치에 부합하지 않는다면 유니티 소프트웨어의 기술력이 아무리 좋아도 고평가된 주가는 하락할 수밖에 없다. 결국 기업의 주가는 실적이 정하기 때문이다.

# 함께 보면 좋은 글

https://open.kakao.com/o/ga1g7X4c

주식, 부동산, 부업 등 경제적 자유를 위한 모든 정보를 공유하는 곳입니다.

#참여코드- FIRE

'주식노트 > 메타버스' 카테고리의 다른 글

| [로블록스주식, Roblox] 메타버스대장주 로블록스주가 및 기업분석 (TyerJ의 주식노트) (0) | 2021.07.11 |

|---|---|

| [유니티 소프트웨어, U] 2021 Q1 유니티 주가 및 실적분석(TylerJ의 주식노트) (0) | 2021.05.16 |

| [페이스북,FB] "전세계를 VR로 연결하라!" 메타버스 정점이 될 기업 페이스북이 꿈꾸는 미래는? 기업분석 / 재무분석 / 주가분석 (7) | 2021.04.18 |

| [로블록스 주식,RBLX] '10대들의 소셜 놀이터!' 미래 메타버스 유망 기업 로블록스 기업분석/ 재무분석/ 향후전망 (0) | 2021.04.14 |

| [유니티 소프트웨어,U] '미래 메타버스 유망주', 유니티 기업분석/재무분석/향후전망(TylerJ의 주식노트) (4) | 2021.04.08 |