| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 해외주식

- TSLA주식

- 리프트주가

- 테슬라기업분석

- 우버경쟁사

- 펠로톤기업분석

- 로블록스기업분석

- 알리바바주가

- 로블록스주가

- 펠로톤주가

- 에어비앤비경쟁사

- 유니티실적

- 알렉스카프

- 디디추싱주식

- 유니티주가

- 캐시우드

- 책속한문장

- 여행관련주식

- 팔란티어테크놀로지스

- 유니티소프트웨어

- 테슬라주가

- 중국주식

- 팔란티어주가

- 돈의심리학

- 유니티

- 디디추싱주가

- 테슬라주식

- 미국주식

- 로블록스주식

- 페이팔

- Today

- Total

TylerJ's FIRE Project

[구글주식, Google] '세상에서 가장 영리하게 돈을 버는 기업' 알파벳 주가 및 기업분석 (TylerJ의 주식노트) 본문

[구글주식, Google] '세상에서 가장 영리하게 돈을 버는 기업' 알파벳 주가 및 기업분석 (TylerJ의 주식노트)

TylerJ 2021. 8. 4. 23:17안녕하세요. 반갑습니다. 현재 저는 주식 관련 활동은 하지 않고 있습니다. 지금은 퇴사 후 월 5천 만원 매출 규모의 온라인 쇼핑몰을 운영하며 스마트스토어, 독서, 미라클 모닝 등의 모임을 진행하고 있습니다. 주식 투자를 하는 이유는 다들 경제적 자유에 대한 갈망이 있기 때문이라고 생각합니다. 뜻이 있는 분들과 함께 성장하고자 현재 네이버 카페와 오픈톡방을 운영하고 있습니다. 경제적 자유를 위해 한발 한발 함께 나아가실 분들은 카페 가입 후 댓글 남겨주시면 멤버십 톡방 안내해드립니다. 감사합니다.

미라클모닝 모집, 다시 시도했을 때 실패할거라는 두려움을 이겨내기 위해

작년 이맘 때쯤 미라클 모닝을 시도했었습니다. 아침에 운동을 잡아놓고 무조건 일어나야 하는 환경을 세팅했습니다. 그렇게 3개월 정도를 지속했는데, 결국 그 이상 꾸준함을 유지...

cafe.naver.com

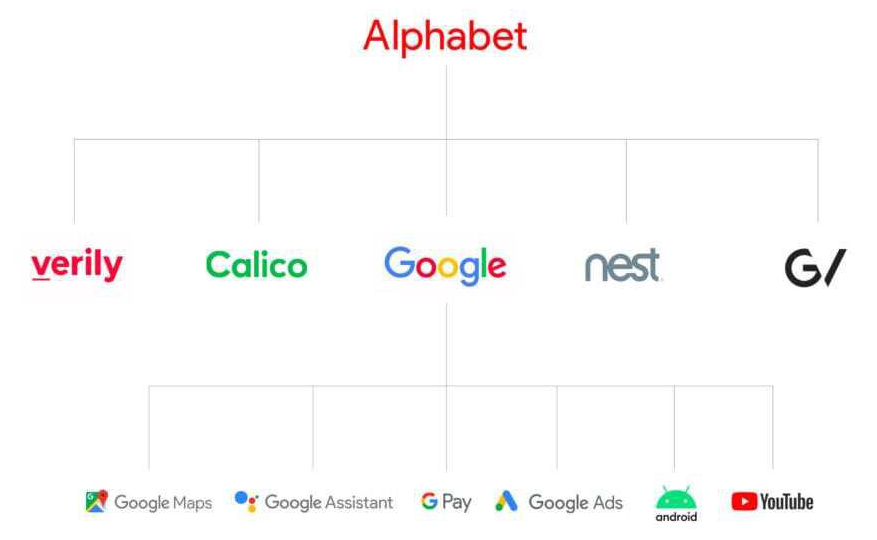

지금까지 아마존, 마이크로소프트에 대해 알아보는 시간을 가져보았다. 마지막으로 소개할 클라우드 빅테크 기업은 바로 구글이다. 구글은 알파벳이라는 모기업 아래 속해있으며, 주된 수입원은 페이스북과 마찬가지로 검색 및 Youtube 등으로 얻을 수 있는 광고 수익이다.

[아마존주식, Amazon] '아마존은 아직도 배가 고프다.' 아마존 주가 및 기업분석 (TylerJ의 주식노트)

지금까지 미국 금융 핀테크 대표 기업 페이팔, 스퀘어 그리고 코인베이스까지 살펴보는 시간을 가져보았다. [코인베이스, COIN] '미국 최대 암호화폐 거래소!' 코인베이스 주가 및 기업분석 (TylerJ

tylerj1234.tistory.com

[마이크로소프트주식, MSFT] "인공지능 클라우드의 미래" 마이크로소프트 주가 및 기업분석 (TylerJ

지난번 아마존 분석에 이어 이번엔 마이크로소프트다. 아마존의 클라우드 사업을 살펴봤다면 자연스럽게 마이크로소프트의 Azure Cloud가 궁금해지기 마련이다. [아마존주식, Amazon] '아마존은 아

tylerj1234.tistory.com

구글은 페이스북과 함께 매우 건전한 재무제표를 자랑하며 매우 영리하게 돈을 버는 기업으로 잘 알려져있다. 구글의 주가는 작년 코로나 당시 급감했던 광고 수익으로 인해 한동안 횡보를 보이다 올해 초부터 폭발적인 성장세를 기록 중이다. 그렇다면 구글이 어떻게 영리하고 돈을 버는지 검색 & Youtube 광고, 클라우드, 안드로이드, 구글플레이 등의 사업 부문을 알아보도록 하자.

1. 구글 사업모델 및 성장동력

구글은 매출의 80% 이상을 광고 수입에서 창출하고 있고 구글 플레이, 구글 클라우드 등의 사업 부문이 나머지 매출을 담당하고 있다. 그럼 우선, 전 세계 검색 엔진을 거의 독점하다시피 하고 있는 구글의 광고 사업이 어떻게 구성되어 있는지 살펴보도록 하자.

1.1 구글 광고 사업

구글의 광고 사업 중 가장 수익성이 높은 부문은 바로 검색 및 기타 수익이다. 검색 및 기타 수익은 2020년 기준 구글 광고 수익의 총 71%를 차지했다. 구글의 광고를 이용하는 광고주들은 특정 검색 키워드로 입찰을 진행하고 이 키워드를 검색하는 잠재 고객에게 본인들의 제품을 구매하도록 유도할 수 있다.

광고주들은 입찰에 있어 다양한 전략을 선택적으로 취할 수 있다. 가장 일반적으로 선택하는 입찰 방식은 '클릭당 비용'으로 사용자가 광고를 클릭할 때 비용을 지불하는 방식(=AdWords 광고)이다. 광고주는 클릭당 지불할 최대 금액을 선택할 수 있으며 광고가 검색에 맞게 노출될 때마다 경매를 통해 광고가 표시되는 지 여부와 게재순위를 확인할 수 있다.

* 구글의 경매 방식: 구글은 특정 검색에 대해 표시할 광고와 해당 광고가 페이지에 표시되는 순서를 결정한다. 광고가 검색에 노출되기 전 구글 엔진에 의해 '광고 경매'라는 프로세스가 이뤄지고 이 과정을 통해 광고의 게재 여부 및 페이지 상 위치가 결정된다. 광고 순위는 입찰가, 광고 품질, 검색 키워드 등의 요소들의 조합으로 결정된다.

구글 검색 광고는 기업의 승패을 좌지우지할 수도 있는 매우 중요한 마케팅 수단이다. 대표적으로 숙박업체들을 예로 들 수 있다. 기본적으로 대부분의 사람들은 검색을 통해 여행 상품을 찾는다. 따라서 온라인 숙박 업체들에게 있어 전 세계 검색엔진을 장악하고 있는 구글은 없어서는 안 될 강력한 존재이다. 실제로 구글은 Online Travel Agencies 산업 트래픽의 약 30%를 발생시키고 있으며 업계 1위 부킹홀딩스의 경우 매년 40억 달러 이상의 마케팅 비용을 구글에 지출하고 있다.

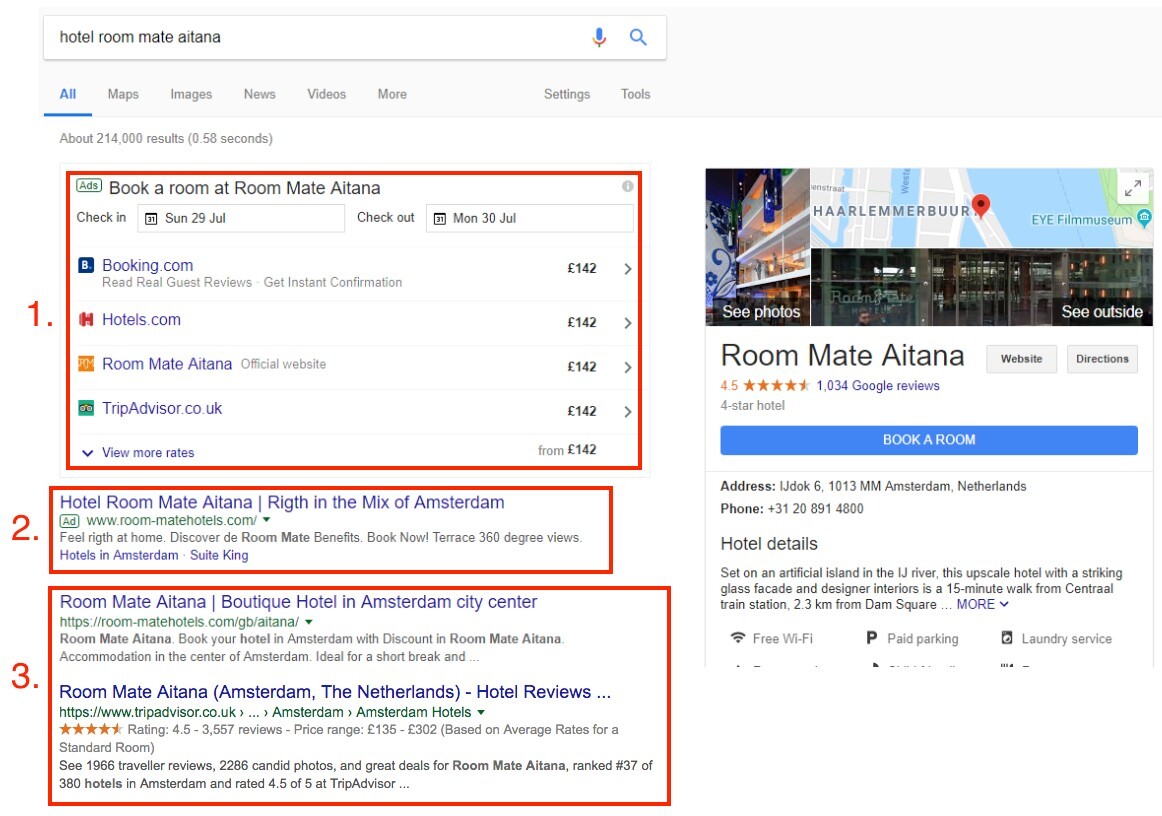

심지어 구글은 메타 검색 기술을 앞세워 온라인 호텔 예약(Google Travel) 시장에 진출했으며 항공 예약 정보(Google Flight)도 제공하고 있다. 아래와 같이 Google Travel로 들어가면 호텔 리스트가 뜨고 각 사이트 별 가격 비교까지 할 수 있으며 예약 후 해당 스케줄에 대한 알림까지 해준다. 더욱이 구글은 인공지능 알고리즘을 통해 사용자의 평소 숙박 선호도를 기억하고 맞춤형으로 상품을 제시해주기 때문에 기존 OTA 업체들에게 위협이 될 수 있는 것이다.

하지만, Google Travel 부사장은 본 사업이 추구하는 방향은 OTA가 아니라 광고 매출이라고 언급한 만큼 기존 업체들과 경쟁 구도로 갈 것 같지는 않아 보인다. 더욱이 반독점 문제도 존재하고 엄청난 규모의 마케팅 비용을 OTA 업체들로부터 받고 있기 때문에 구글 입장에서 굳이 사업에 뛰어들 필요는 없어 보인다. 또한, OTA 산업은 숙박 시설 업체와 협상을 진행하기 위한 대규모 영업 인력이 필요하며 40개 이상의 언어로 고객 지원을 제공하는 콜센터도 운영해야 한다. 이는 구글이 추구하는 수익 모델과 맞지 않으며 그들의 일관된 메시지인 "organize the world's information and make it universally accessible and useful"와도 어울리지 않는다.

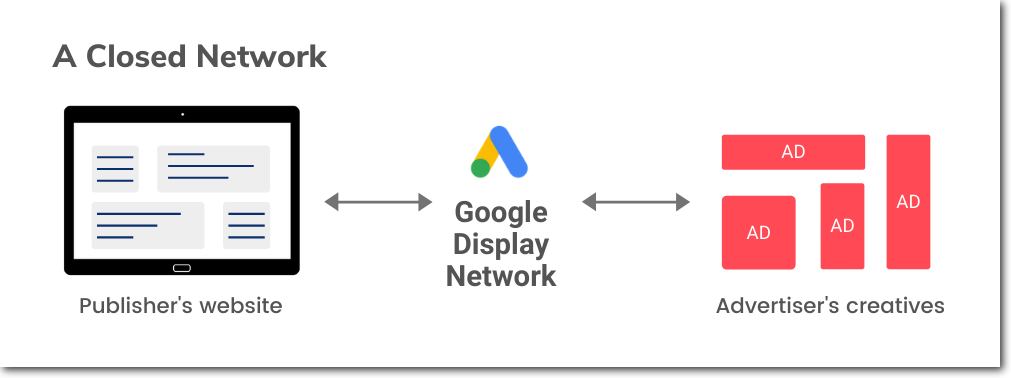

검색 광고뿐만 아니라 구글의 또 다른 광고 수익은 애드센스 네트워크에 의해 발생한다. 구글 애드센스(=AdSense 광고)는 웹 게시자가 온라인 콘텐츠에서 수익을 창출할 수 있는 광고 네트워크이다. 구글의 디스플레이 네트워크에서 광고를 가져와 게시자의 웹사이트에 표시하는 폐쇄형 플랫폼이다. 여러 티스토리 블로그 글 상단에 게시된 자동 광고가 바로 이 구글 에드센스 네트워크에 의해 발생된 것이라고 보면 된다.

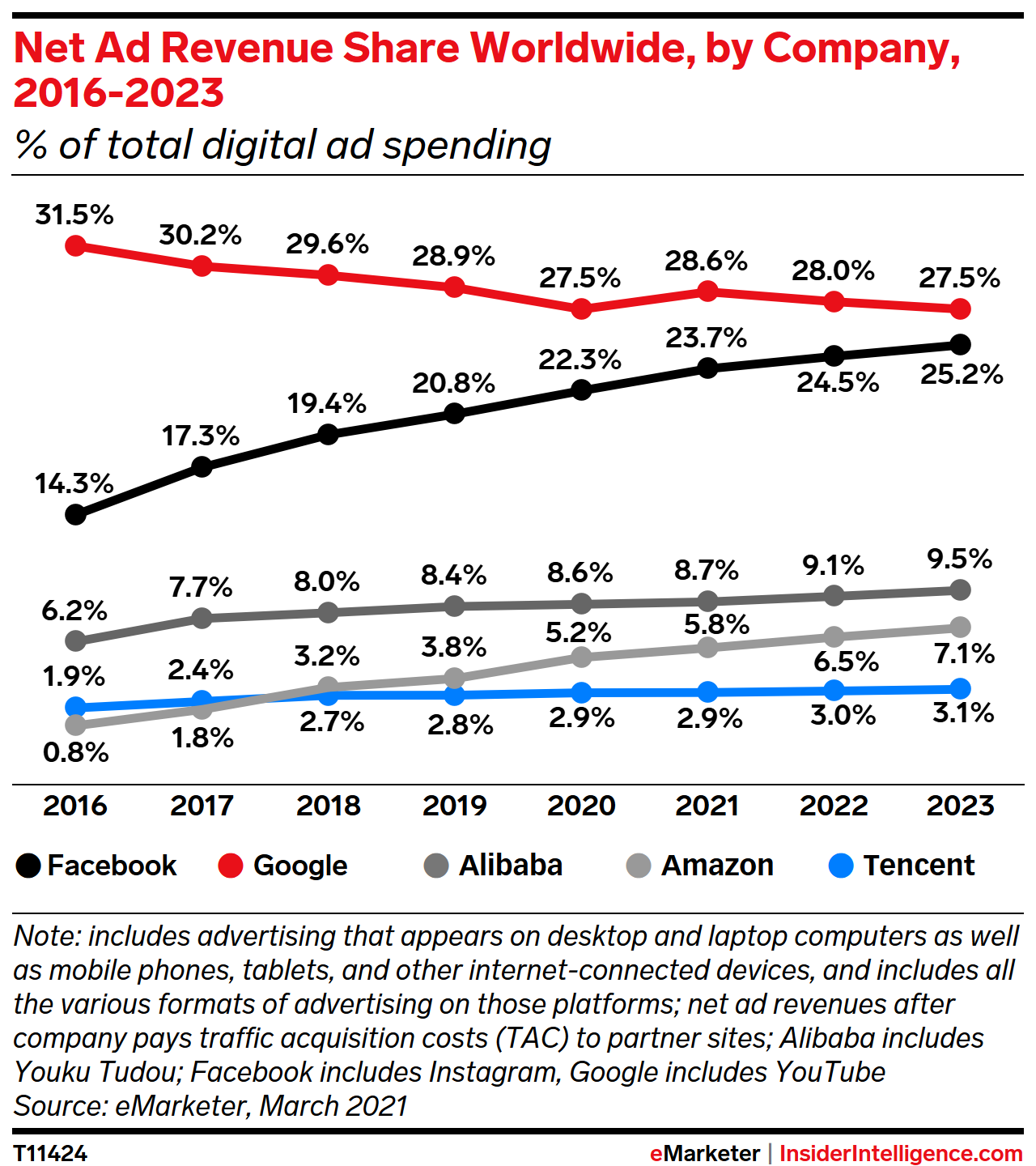

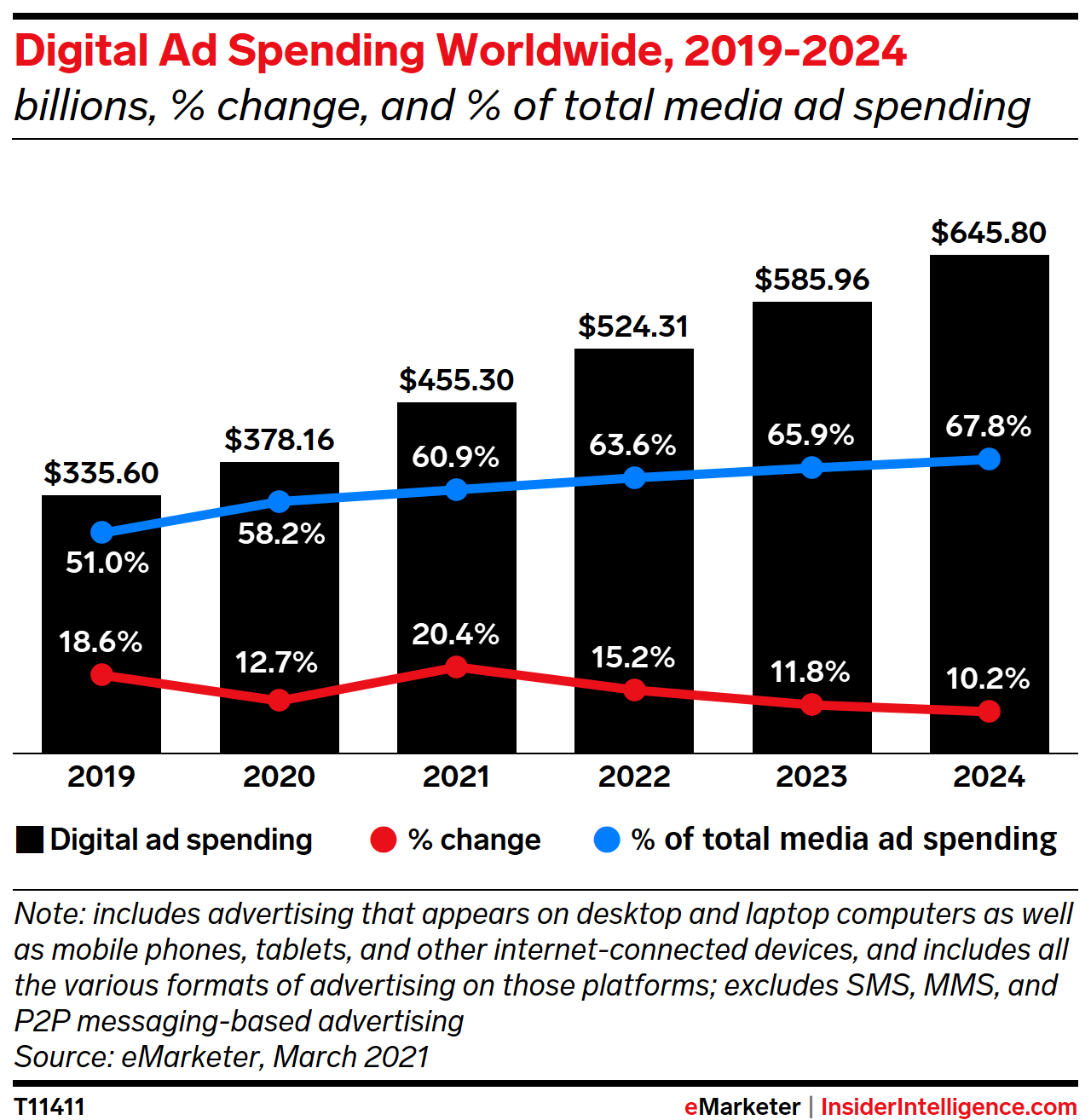

한편, 글로벌 리서치 기관 eMarketer에 따르면 구글은 지난 10년 간 전 세계 온라인 광고 시장을 주도해왔으며 올해는 글로벌 디지털 광고 지출의 약 29%를 차지할 것으로 전망된다. 하지만 2위인 페이스북이 이를 맹추격하고 있으며 그 뒤를 알리바바가 쫒고있다. 페이스북의 경우 올해 글로벌 광고 지출의 약 24%를 차지할 전망이며 2023년이 되면 구글의 점유율을 거의 따라잡을 것으로 보인다. 2021년 기준 글로벌 디지털 광고 시장 지출은 4,553억 달러에 이를 것으로 보이며 그 규모가 2024년에는 6,458억 달러로 올해 대비 약 42% 커질 것으로 예상된다. 디지털 광고 시장이 꾸준히 성장하는 산업인 만큼 구글로서는 조금 더 분발해야할 것 같다.

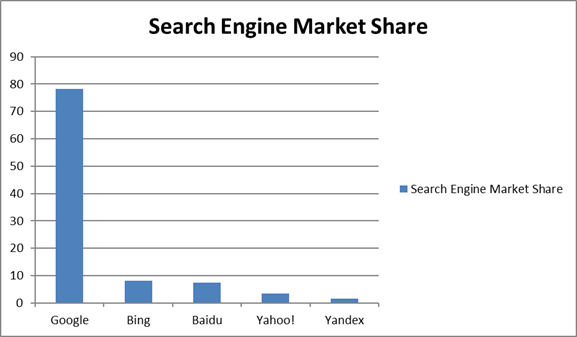

SaaS Scout에 따르면 구글은 데스크탑을 통한 검색 트래픽의 76%를 차지하고 모바일 검색 트래픽의 86%를 차지한다. 이에 따라 2021년 기준 구글은 글로벌 검색 엔진 시장 점유율 78.23%을 차지하고 있으며 그 뒤를 마이크로소프트의 Bing이 따르고 있다. 구글은 검색 엔진 점유율에 있어서는 아직도 압도적인 모습을 보여주지만 매출 성장에 있어서는 고전하고 있다.

이는 바이두 분석에서도 살펴봤듯이 고객 개개인을 타기팅할 수 있는 페이스북의 SNS 광고가 구글의 검색 광고보다 더 효과적이기 때문이다. 광고주 입장에서는 확실한 타겟팅을 통해 더 효율적으로 제품을 홍보할 수 있으니 더 비싼 단가를 지불하더라도 SNS 광고를 선택하는 것이다. 이러한 문제로 인해 중국의 바이두는 현재 틱톡의 바이트 댄스에게도 광고 매출 점유율을 빼앗길 위기에 처해있다.

[바이두 주식, BIDU] 중국의 인공지능 자율주행기술의 미래. 바이두 주가 및 기업분석 (TylerJ의 주

이번에 분석해볼 기업은 중국 내 검색 엔진 70% 이상의 점유율을 보유하고 있는 '중국의 구글' 바이두이다. 바이두의 CEO는 최근 AI 칩 및 자율주행 시장으로 회사의 방향성을 잡았고 향후 3년 내

tylerj1234.tistory.com

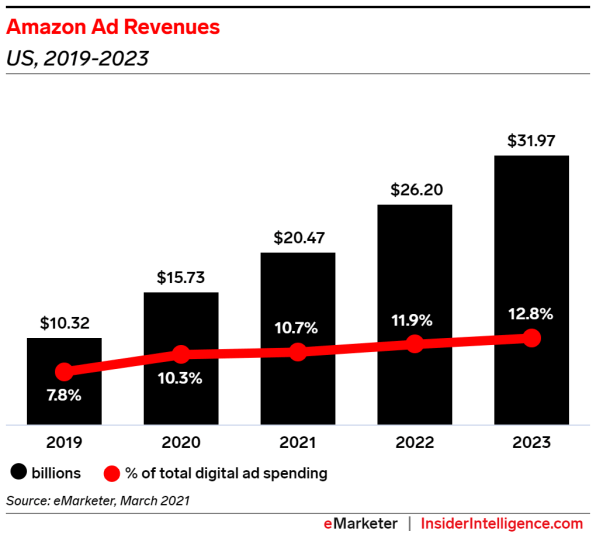

뿐만 아니라 아마존의 광고 매출 성장률 또한 가파르게 성장하고 있기 때문에 구글로서는 점유율을 지키는 게 점점 어려워지고 있는 상황이다. eMarketer에 따르면 아마존의 글로벌 디지털 광고 매출 점유율은 올해 5.8%를 차지할 전망이며 2023년에는 7%를 넘을 것으로 예상된다. 또한, 미국 내 아마존의 디지털 광고 매출 점유율은 2023년 12.8%까지 성장할 전망이다.

1.2 Youtube 네트워크

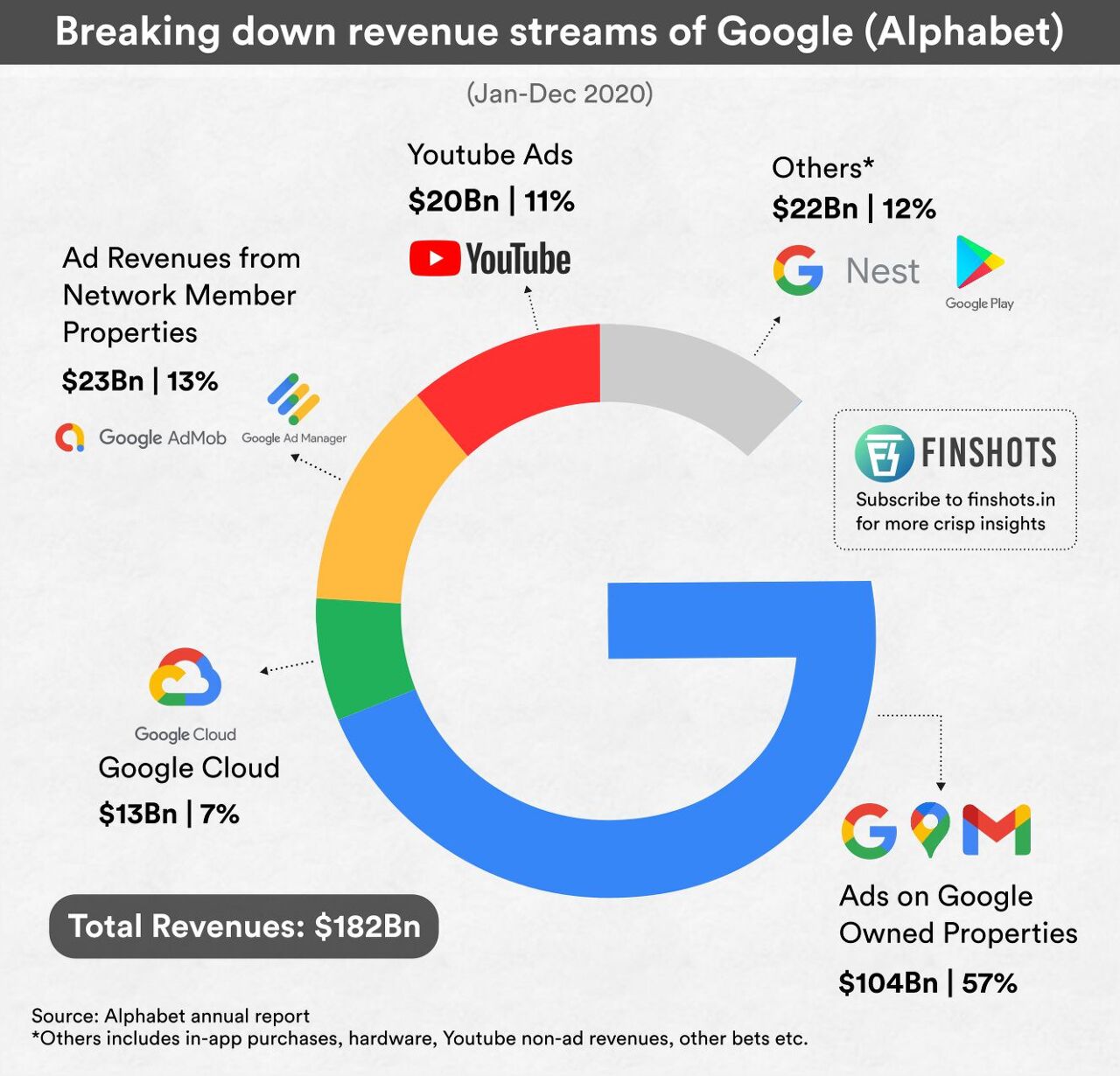

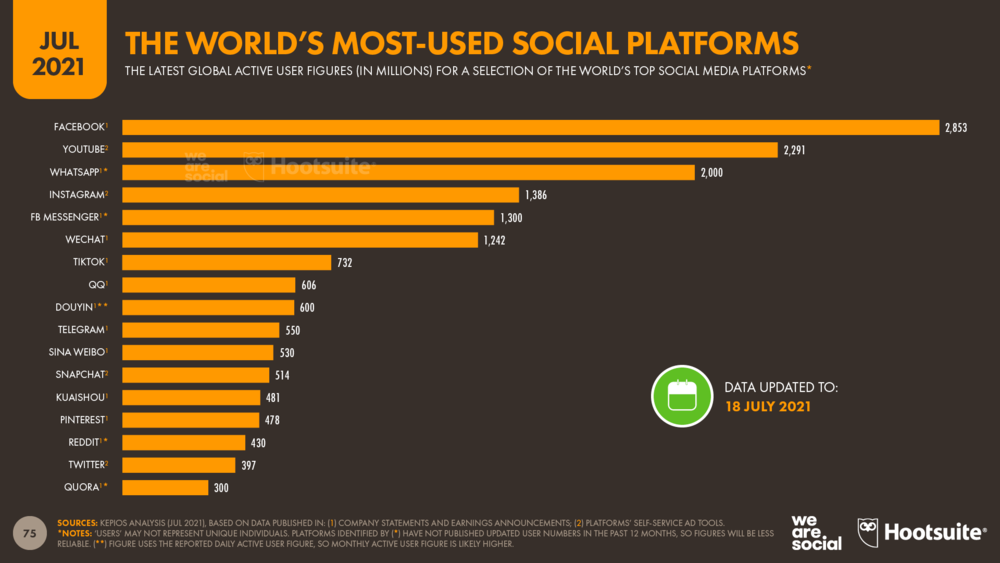

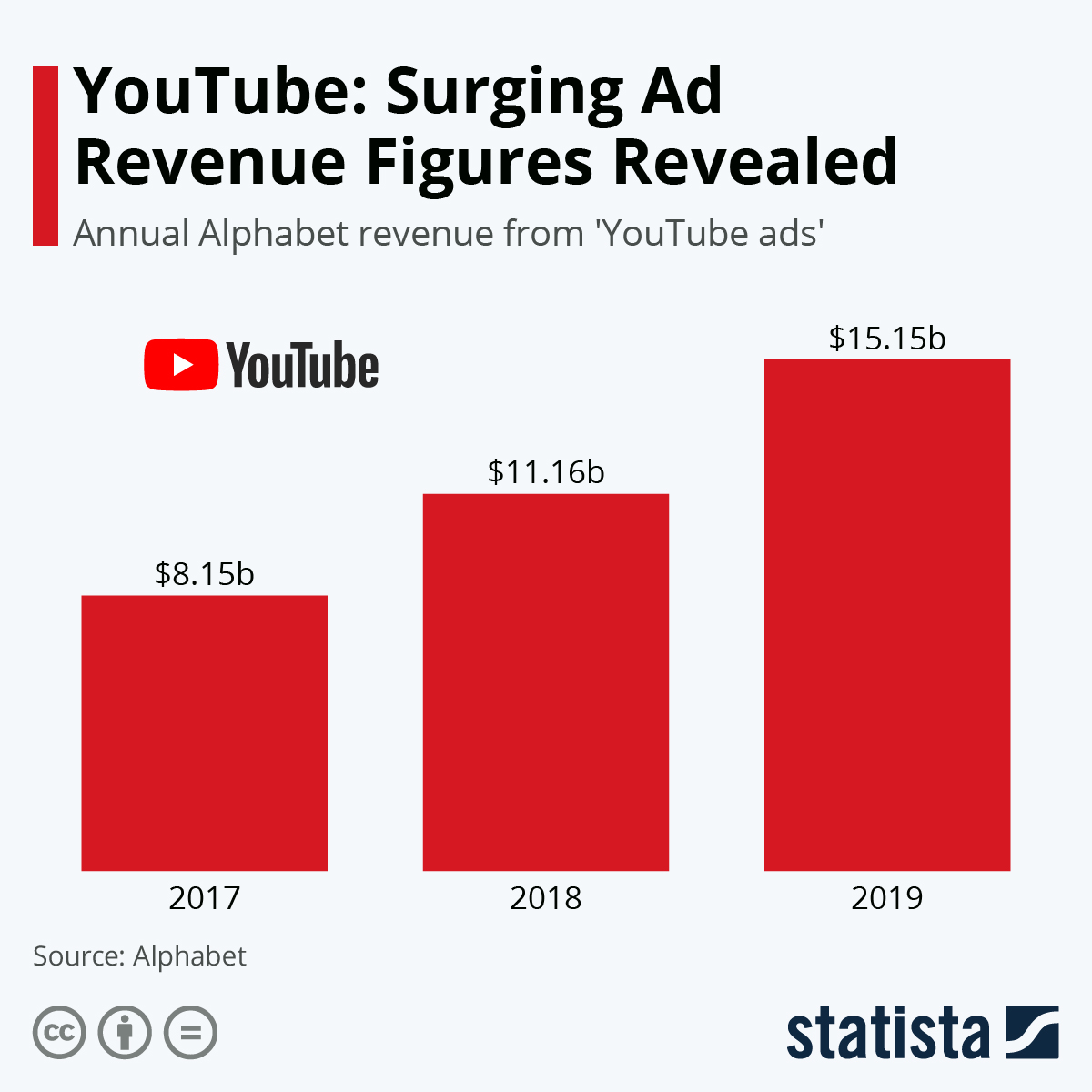

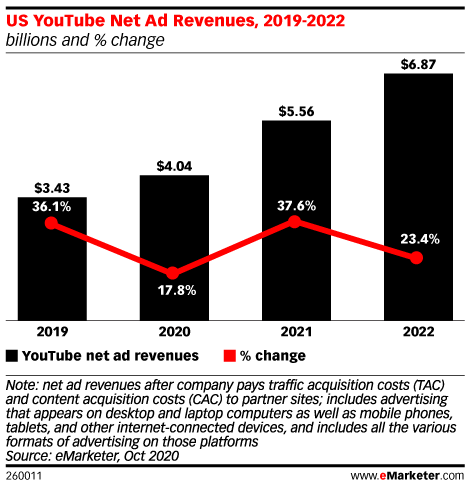

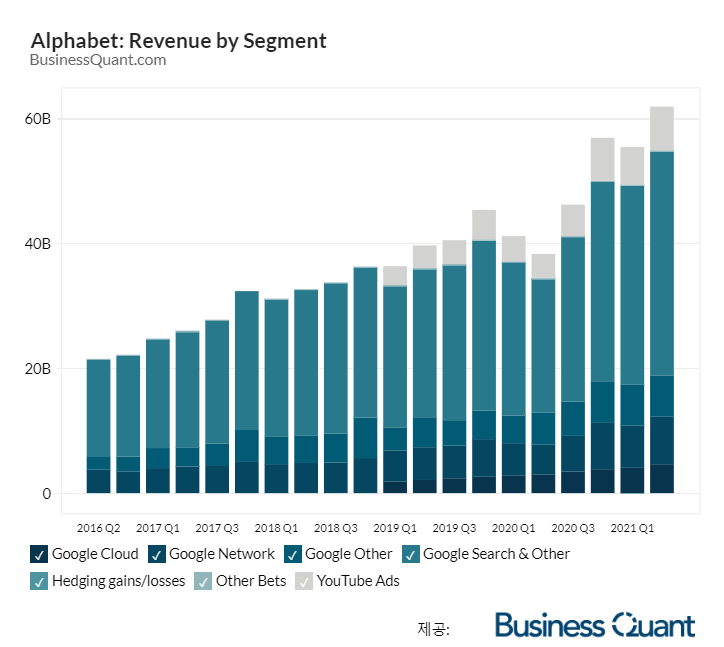

2021년 기준 유튜브의 글로벌 활성이용자수는 페이스북에 이어 2위를 기록하며 약 22억 9천만 명을 달성했다. 2006년 구글이 17억 달러에 인수한 유튜브는 지난 10년 간 우리 일상 속으로 빠르게 침투하며 점유율을 높여나갔다. 그 결과, 2020년 기준 매출 약 200억 달러를 기록하며 알파벳 전체 매출의 약 11%를 견인했다. 유튜브는 광고뿐만 아니라 Youtube 유료 멤버십과 프리미엄 콘텐츠를 통해 부가적인 수익을 창출하고 있다.

유튜브는 코로나 팬데믹 기간 동안의 특수성으로 인해 수익이 더욱 폭발적으로 증가했다. 2020년 10월 eMarketer가 발표한 자료에 따르면 미국의 18세 이상 유튜브 이용자는 하루 평균 약 42분을 유튜브에 할애한다고 한다. 많은 사람들이 유튜브를 통해 여러 정보를 얻을 뿐만 아니라 양질의 교육 기회를 접할 수 있기 때문에 유튜브에 쏟는 시간은 점점 늘어나지 않을까 생각해본다. 한편, 2022년에는 미국 내 유튜브 광고 매출이 2020년 대비 70% 증가한 68.7억 달러 규모에 달할 것으로 전망된다.

1.3 구글 AI 클라우드

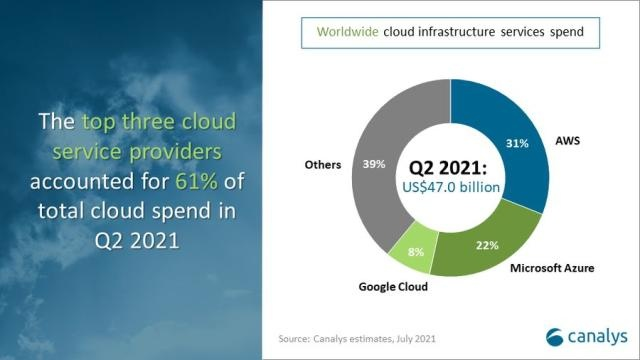

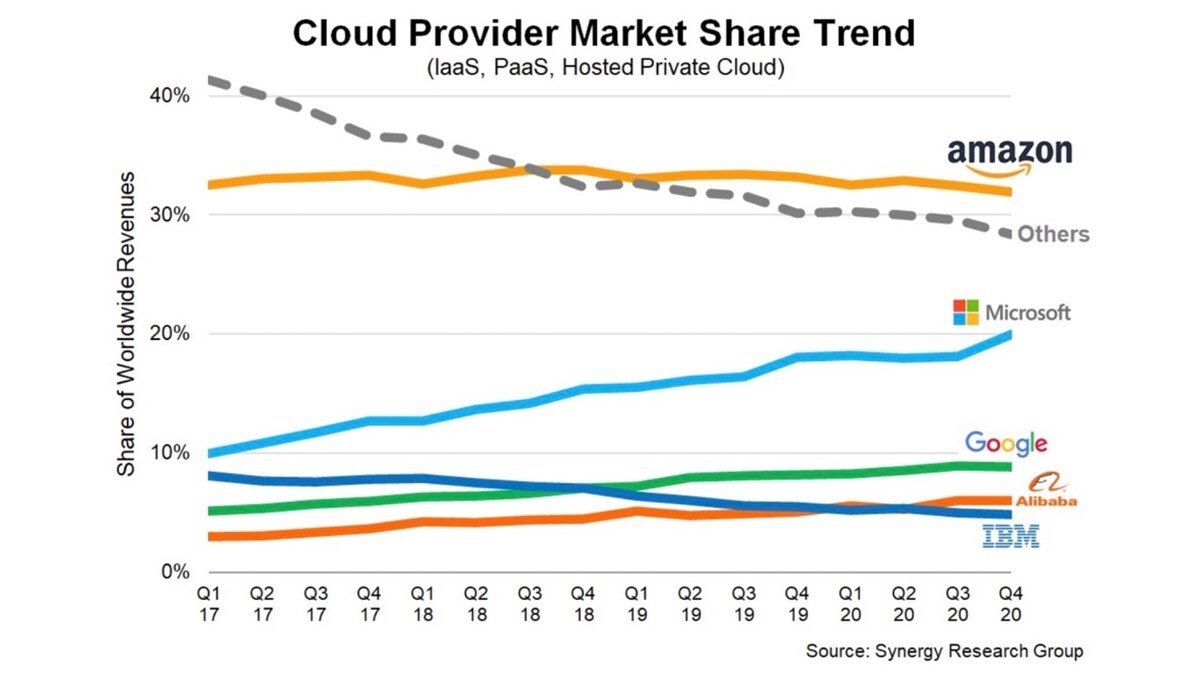

구글 클라우드는 알파벳의 전체 매출에서 단 7%를 차지하고 있지만 나름 꾸준히 시장 점유율을 높여나가고 있다. 최근 발표된 Canalys의 보고서에 따르면 구글의 글로벌 클라우드 인프라 서비스 매출 점유율은 8%를 기록했다. 그럼 구글은 어떤 방식으로 클라우드 사업을 영위하고 있을까?

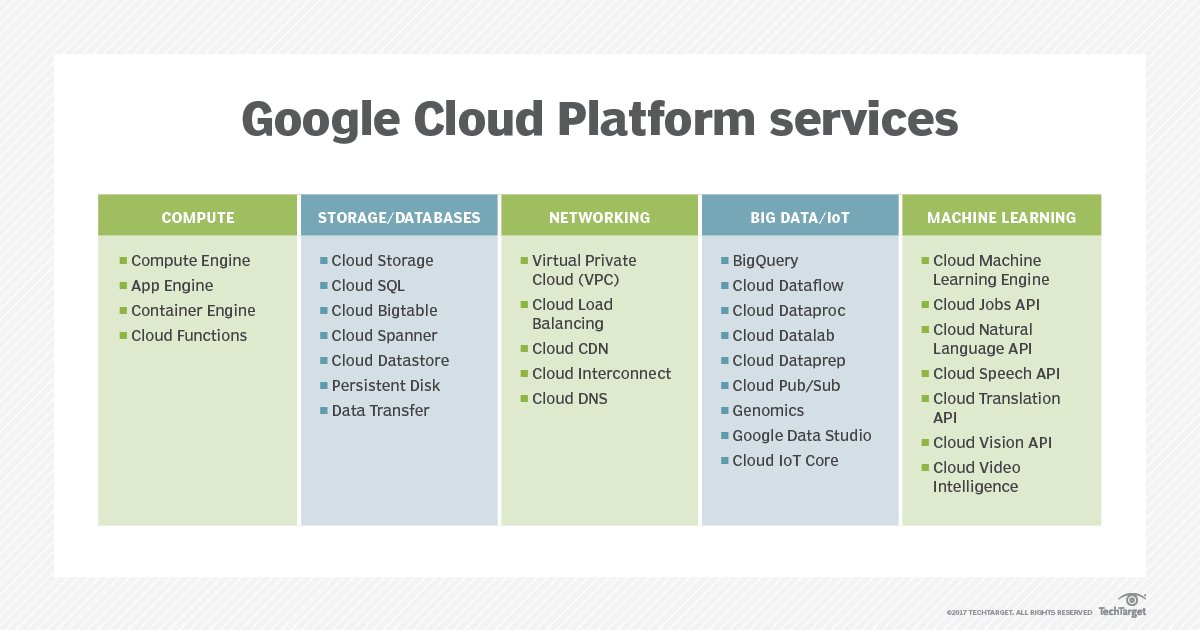

구글은 마이크로소프트와 전세계 인공지능 기술력 1,2위를 다툴 정도의 스마트한 기업이다. 따라서 클라우드 사업에 있어서도 방향성을 인공지능으로 잡고 그들만의 독자적인 영역을 구축해나가고 있는 것으로 보인다. 구글의 인공지능 플랫폼 내 기능들을 다루는 건 너무 어려운 게 사실이다. Cloud DNS, SQL, Dataproc 등 생소한 용어들이 많다. 이 중 쉽게 이해할 수 있는 기능들은 번역 API, 이미지 및 안면 인식 기능의 비전 API, 음성을 텍스트로 변환해주는 스피치 API, 감정을 분석해내는 자연어 API 등이다. 구글은 이런 수준 높은 인공지능 애플리케이션을 그들의 플랫폼 내에서 제공하며 점차 영향력을 확대해나가고 있다.

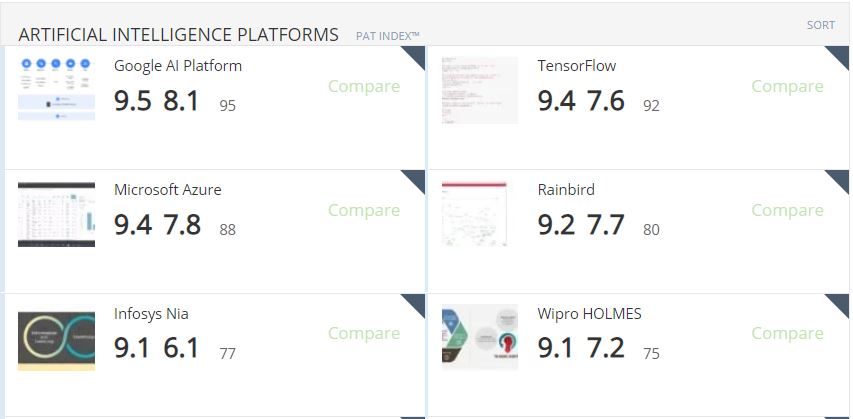

AI 소프트웨어 플랫폼으로 볼 수 있는 구글의 AI 클라우드는 전 세계 AI 플랫폼 중 가장 높은 수준을 자랑한다. 구글의 AI 플랫폼 내에서 우리는 고객을 대상으로 구매를 예측할 수도 있으며, 사람의 감정을 인지할 수 있고 스팸 메일 등의 여부를 파악할 수 있다.

지난 마이크로소프트 분석에도 다뤘듯이 전 세계 인공지능 서비스 시장은 가파른 속도로 성장하고 있다. 기업들은 사람의 노동력을 대체할 각종 인공지능 기능들을 점차적으로 채택해나갈 것이며 이에 따라 구글의 AI 클라우드 또한 서서히 그 영역을 확장해나갈 가능성이 높다. 구글의 AI 플랫폼은 전형적인 인공지능 중심의 기능들로 이뤄져 있으며 아직까지는 대중들에게 친숙하지 않은 게 사실이다.

한편, 구글 클라우드는 지난 3년간 꾸준한 성장세를 보이며 2018년 말 IBM의 클라우드 점유율을 앞질렀으며 현재는 글로벌 점유율 8%를 차지하고 있다.

1.4 구글의 기타 사업

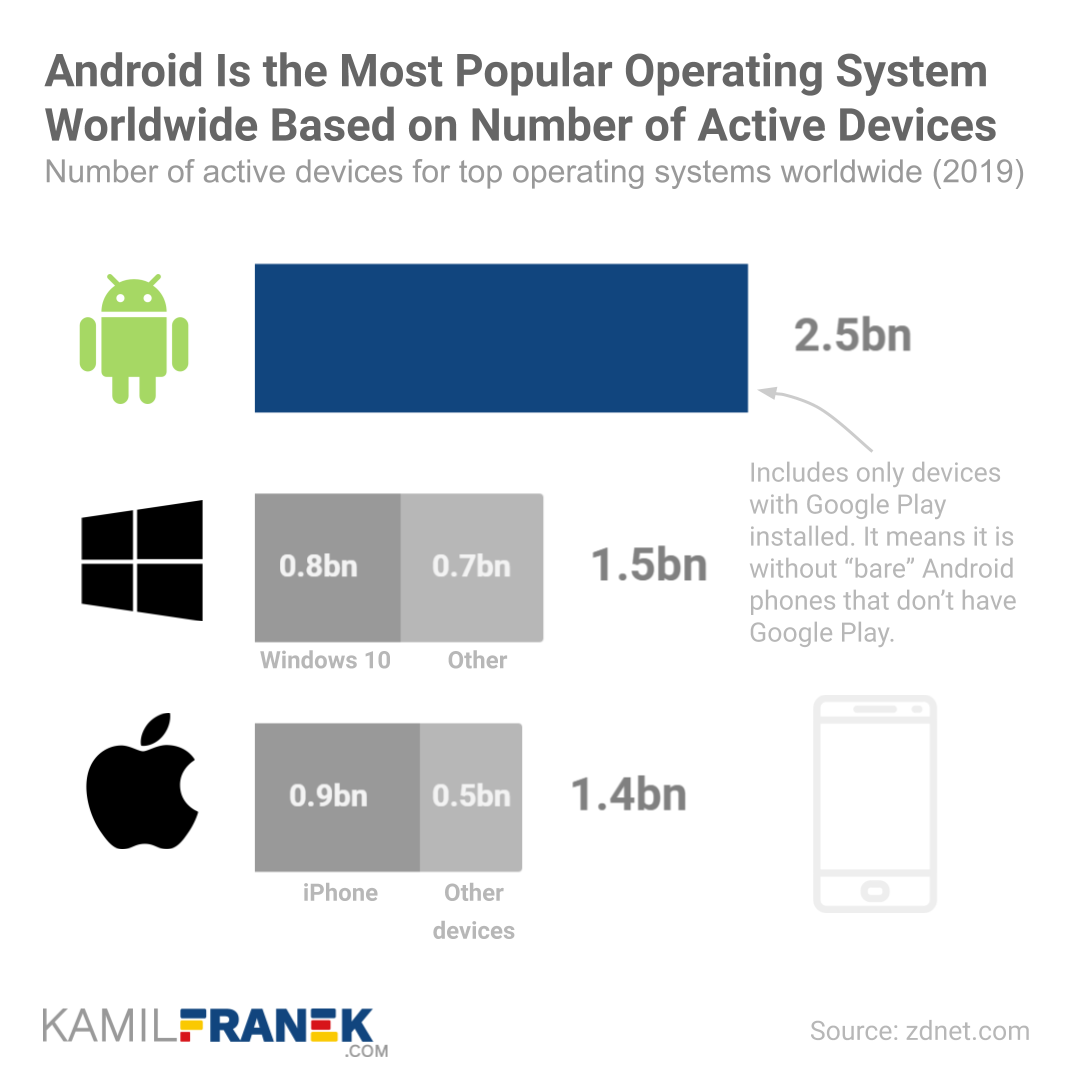

구글의 또 다른 영리한 사업 중 하나는 안드로이드 & 크롬 운영 체제이다. 안드로이드는 다들 알다시피 모바일용 운영 체제이다. 구글은 직접적으로 안드로이드로부터 수익을 창출하지는 않지만 이를 기반으로 상당 부분의 수익을 달성하고 있다고 볼 수 있다. 예를 들면, 안드로이드라는 운영 체제가 없으면 구글은 Play store로부터 수익을 창출할 수 없으며 모바일 내 Google을 기본 검색 엔진으로 유지하기 위해 휴대폰 제조업체에게 더 많은 금액을 지불해야 한다. 또한, Google Maps 수익 중 22억 달러 정도가 안드로이드에 의존한다. 이런 방식으로 절약 가능한 비용이 연간 약 200억 달러 수준이며 2019년 기준 안드로이드가 탑재된 Acitive Devices는 총 25억 대에 달했다.

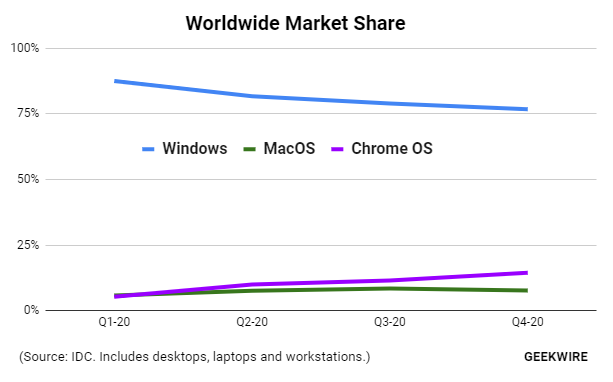

그리고 다음은 구글의 ChromeOS 운영체제인데, 지난 번 마이크로소프트 분석에도 다뤘듯이 현재 구글의 성장세가 매우 두드러지는 부문이다. 마이크로소프트가 Lonovo, Dell 등의 장비 제조업체로부터 Window 운영 체제 비용을 받는 것과 같이 구글 또한 HP, Samsung 등과 같은 장비 제조업체와 파트너십을 맺고 ChromeOS를 제공한다. 뿐만 아니라 자체적으로 ChromeOS용 Device인 크롬북을 출시하며 점유율을 점차 확대해나가는 중이다. 이에 따라 업계 1위 마이크로소프트의 Windows 점유율은 2020년 4분기 기준 76.7%까지 하락한 반면, 구글의 ChromeOS는 14.4%까지 상승했다.

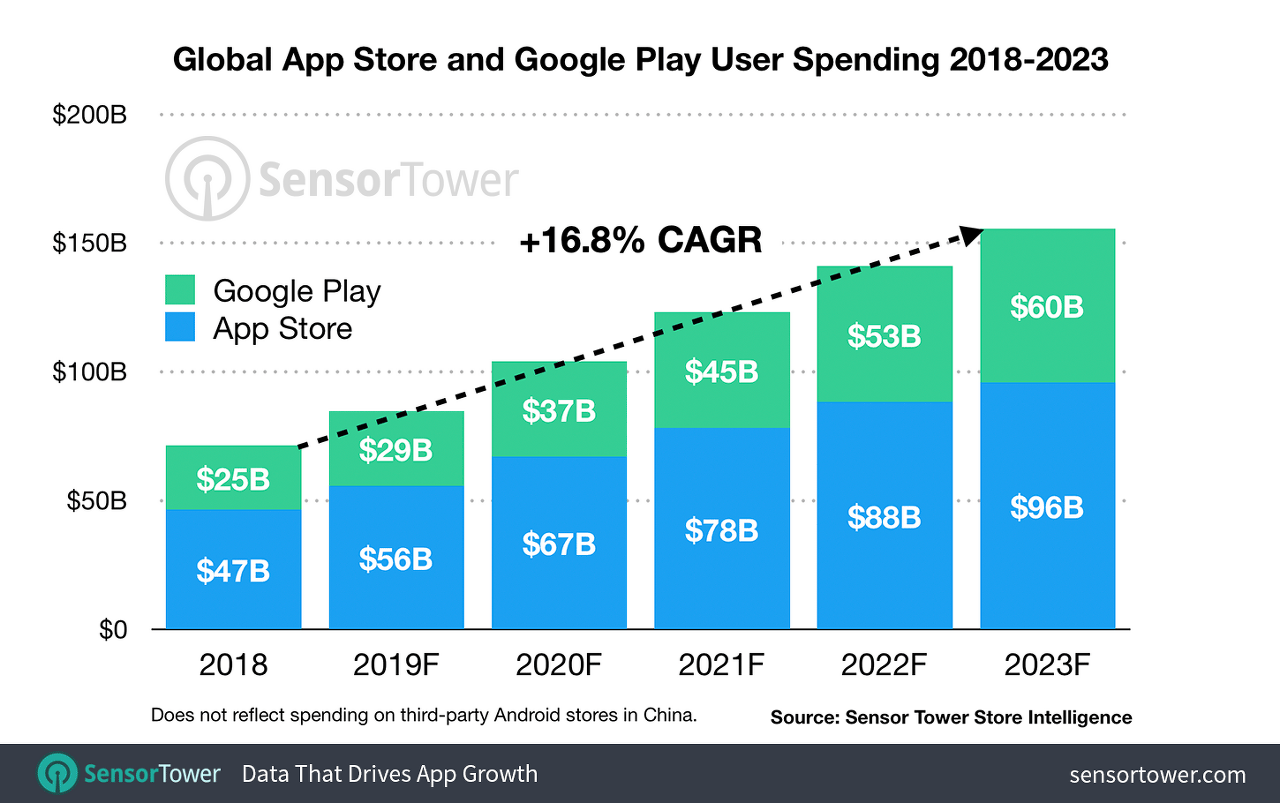

구글의 Play Store 또한 알짜 사업 중 하나이다. 글로벌 리서치 기관, SensorTower에 따르면 2020년 전 세계 앱 지출액은 1,040억 달러를 기록했다. 애플의 앱스토어와 구글의 Play store는 스토어 내 판매되는 앱 및 인앱 구매 그리고 디지털 콘텐츠 판매 수익을 통해 매출을 발생시킨다. 한편, 글로벌 앱 지출액은 2018년에서 2023년까지 GACR 16.8%로 성장할 것으로 전망되며 그 규모는 1,560억 달러에 달할 것으로 예상된다.

이외에도 알파벳은 다양한 사업을 통해 미래를 준비하고 있는데 이에 대한 소개는 추후 기회가 되면 추가로 살펴보도록 하겠다. 구글은 웨이모, 구글 글라스, 구글 룬 프로젝트 등등 우리로 하여금 상상의 나래를 펼치게 하는 기술에 엄청난 투자를 진행 중에 있다. 이 또한 추후 추가적으로 다뤄보는 시간 가져보도록 하겠다.

2. 구글 재무제표 분석

그렇다면 구글의 최근 실적을 통해 재무제표를 살펴보는 시간을 가져보자. 구글은 전체 매출의 80% 이상이 광고 수익에 의해 창출되는 만큼 매우 안정적인 재무제표를 자랑한다. 최근 유튜브의 가파른 성장세와 클라우드 사업의 성장으로 인해 구글은 그 어느 때보다 분위기가 좋은 상황인 것 같다. 그럼 구글의 손익계산서부터 차근차근 살펴보도록 하자.

2.1 Google Income Statement

우선 구글의 사업별 매출 및 영업이익 추이부터 살펴보도록 하자. 2021년 6월 기준 구글의 검색 및 기타 수익은 358억 4,500만 달러를 기록하며 전년 동기 대비 68.1% 증가했으며 유튜브 광고 수익은 전년 동기 대비 83.7% 증가한 70억 달러를 달성했다. 이로써 구글의 광고 매출은 전년 동기 대비 61.6% 증가한 570억 6,700만 달러를 기록했고 클라우드 사업 역시 전년 동기 대비 54% 증가하면서 전체적인 매출 및 영업이익이 크게 개선되었다. 구글 클라우드의 경우 아직 수익이 나고 있지 않지만 전년 동기 대비 적자 폭을 크게 개선한 점이 눈에 띈다.

구글의 이번 분기 매출은 총 618억 8,000만 달러로 전년 동기 대비 61.6%의 매출 성장을 보였다. 구글의 매출 총이익(=Gross Prifit)은 356억 5,300만 달러로 매출 총 마진율(=Gross Margin)이 57.6에 달했다. 한편, 구글의 영업이익은 전년 동기 대비 203.3% 증가한 185억 2,500만 달러를 기록했으며 순이익은 166.2% 증가한 수치를 보여주었다. 하지만 이는 작년 코로나 당시 감소했던 수치와 비교했기 때문에 부각된 것이다. 구글의 CFO Ruth Porat은 다음 분기 실적은 이번 실적보다 순풍이 약할 것이라고 언급하며 아직 장기적 추세를 예측하기에는 이르다고 밝혔다.

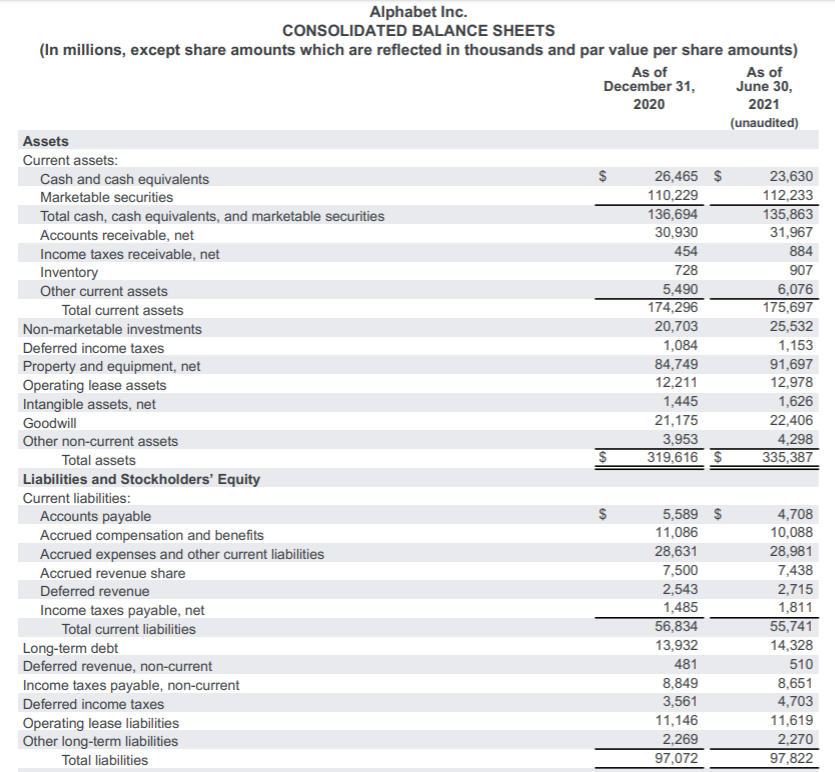

2.2 Google Balance Sheet

다음은 구글의 대차대조표이다. 2021년 6월 기준 구글의 총자산은 $335.39B이며 총부채는 $97.82B이다. 따라서 총자본(=Equity)은 $335.39B-$97.82B=$237.57B이며 이에 따라 총부채율은 41.2%이다. 그리고 총자산 대비 부채비율은 29.2%이며 전 분기 30.4% 부채율보다 약간 개선된 점을 알 수 있다. 아마존, 애플 그리고 마이크로소프트에 비해 상당히 낮은 수준의 부채율을 보이지만, 구글의 경우는 페이스북과 비교를 해야 한다. 페이스북 관련 재무제표는 아래 글을 참고하길 바란다.

[페이스북,FB] "전세계를 VR로 연결하라!" 메타버스 정점이 될 기업 페이스북이 꿈꾸는 미래는? 기

오늘 살펴볼 기업은 다가올 메타버스 시대를 기점으로 또 한 번의 도약을 꿈꾸고 있는 '페이스북'이다. 페이스북은 애플이나 구글의 플랫폼을 거쳐야만 이용 가능한 서비스라는 한계를 벗어나

tylerj1234.tistory.com

한편, 구글의 유동자산은 $175.7B, 유동부채는 $55.74B이며 이에 따라 유동비율은 31.7%가 나온다. 작년 12월 기준 32.6%의 유동비율 대비 약간 개선된 점을 알 수 있다. 하지만 역시 타 빅 테크 대비 유동비율이 매우 건전한 축에 속한다는 것은 부정할 수 없는 사실이다.

* 총부채비율: 총 자본 대비 부채비율, 자본(Equity)=총자산(Total Asset)-총부채(Total Liabilities)

* 유동자산: 1년 내 현금으로 바꿀 수 있는 자산

* 유동부채: 1년 내 상환해야 할 채무. 유동부채는 지급기한이 짧기 때문에 기업이 지급능력을 보유하기 위해 유동부채보다 더 많은 유동자산을 보유하고 있어야 함.

3. 투자 아이디어

지금까지 클라우드 Big 3 Amazon, Microsoft, Google에 대해 살펴보는 시간을 가져보았다. 우리가 일상에서 흔히 접하고 있다고는 하지만 실제 사업 내부를 파고들면 너무나도 공부할 게 많은 것이 바로 빅테크 기업이 아닐까 생각해본다. 이번 기회를 통해 아주 조금이나마 클라우드 Big 3 기업들에 대한 윤곽을 잡을 수 있었으면 한다.

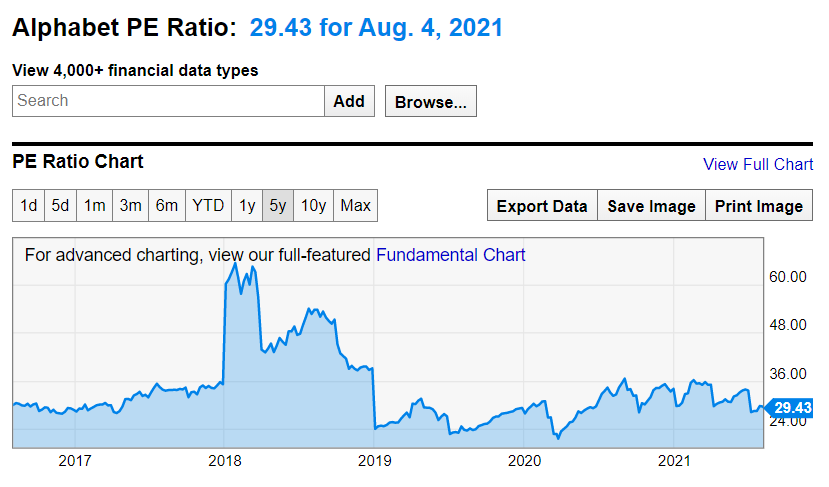

구글은 메타버스 기업임을 선언하며 공격적인 투자를 하는 페이스북과 달리 다소 소극적인 모습으로 사업을 운영한다는 느낌도 받았다. 물론, 안정적인 수익모델을 통해 탄탄한 사업을 운영해나가는 건 좋지만 타 빅테크 기업에 비해 미래 성장 포텐셜이 뚜렷하게 보이지 않는다는 생각 또한 들었다. 이는 아직 구글에 대한 공부가 부족한 탓일 수도 있으니 추후 구글의 미래 기술에 대해 다뤄보면서 더 알아가는 시간을 가져야겠다. 한편, 구글은 안정적인 매출 및 영업이익 성장으로 PE ratio, PS ratio 등의 프리미엄도 꾸준한 안정세를 유지해왔다. 현재 구글의 PER은 29.43로, 그들이 보여주는 아웃풋 대비 충분히 받아들일만한 수준이라고 생각이 된다.

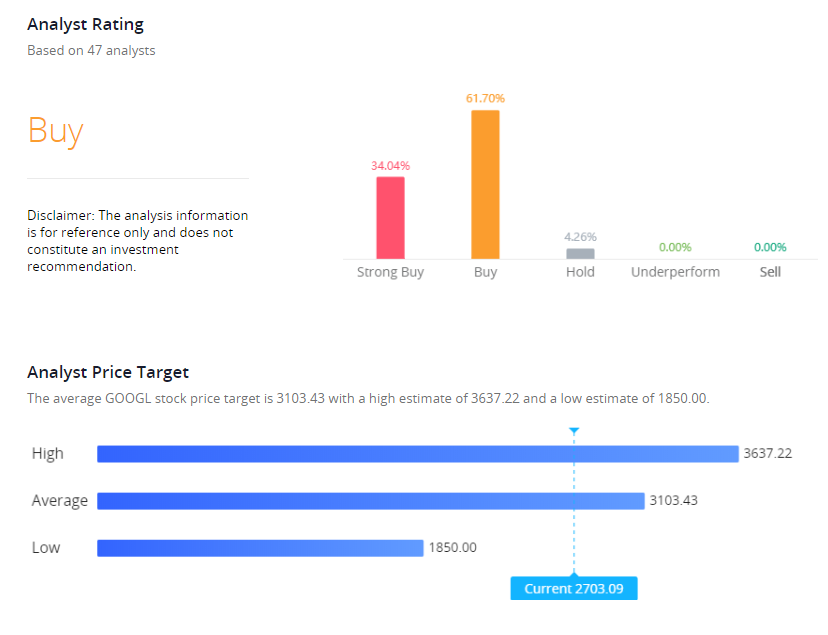

현재 구글의 주가는 2703.1달러, 시장 평균 Target Price는 3103.43달러이다. 현재 구글의 주가는 역대 최고 수준으로 오른 상태이다. 하지만 마이크로소프트와 마찬가지로 주가는 언제나 기업의 실적을 반영하며 상승하기 마련이다. 구글이 앞으로 이와 같은 회복세를 넘어 지금까지의 성장세를 이어나갈지는 CFO Ruth Porat가 밝힌 바와 같이 불확실한 게 사실이다. 하지만 현재와 같은 실적을 꾸준히 내준다면 시장은 그에 맞는 프리미엄을 구글에게 부여할 게 분명하다.

출처: Webull, investing.com, Statista, 구글 홈페이지, 구글 sec filings, youtube.com, seeking alpha, gurufocus.com, eMarketer, KamilFranek, FinancesOnline, BackLinko, Canayls, IDC

# 함께 보면 좋은 글

* 메타버스: 유니티 소프트웨어, 로블록스, 페이스북

* 원격의료: 텔라닥, 암웰

* 인공지능: 팔란티어, c3ai

* 중국기업: 바이두, 알리바바

* 스포츠 브랜드 기업: 펠로톤, 룰루레몬, 나이키

* 전자상거래: 츄이, 바크박스

* 승차 공유 & 딜리버리: 우버, 리프트, 도어대시, 디디추싱

* 여행 숙박 & 항공: 에어비앤비, 부킹홀딩스, 익스피디아, 델타항공, 사우스웨스트항공

https://open.kakao.com/o/ga1g7X4c

TylerJ's FIRE Project

#해외주식 #미국주식 #원격의료 #반도체 #팔란티어 #부동산스터디 #장기투자 #가치투자 #테슬라 #애플 #엔비디아 #자율주행전기차 #인공지능

open.kakao.com

함께 경제적 자유를 이뤄나갈 분들을 위한 실명 오픈 카톡방입니다. 경제뉴스 및 주식시황 그리고 투자 아이디어 등을 서로 공유하면서 함께 성장하고자 하는 목적으로 운영 중입니다. 주식뿐만 아니라 부동산, 직장인 부업 등 경제적 자유를 위한 모든 것을 앞으로 다룰 예정입니다.

#참여 코드- FIRE